Phí bảo hiểm du lịch là khoản tiền mà người tham gia phải đóng để được bảo vệ trước các rủi ro trong chuyến đi. Mức phí này không cố định mà thay đổi dựa trên nhiều yếu tố như điểm đến, thời gian, độ tuổi và gói bảo hiểm lựa chọn. Hiểu rõ về phí bảo hiểm du lịch giúp bạn đưa ra quyết định thông minh, vừa tiết kiệm chi phí vừa đảm bảo an toàn tối đa khi đi xa.

Phí bảo hiểm du lịch là gì và bản chất của nó

Phí bảo hiểm du lịch là số tiền mà khách hàng trả cho công ty bảo hiểm để được chuyển giao rủi ro tài chính trong suốt hành trình. Đây là một hợp đồng bảo hiểm ngắn hạn, thường kéo dài từ vài ngày đến vài tháng, tùy theo nhu cầu của người mua.

Bản chất của phí bảo hiểm du lịch dựa trên nguyên tắc bù đắp rủi ro. Công ty bảo hiểm tính toán xác suất xảy ra sự cố như tai nạn, ốm đau, mất hành lý hay hủy chuyến để đưa ra mức phí phù hợp. Người có nguy cơ cao hơn sẽ phải trả phí cao hơn.

Các yếu tố ảnh hưởng đến phí bảo hiểm du lịch

Điểm đến trong nước và quốc tế

Phí bảo hiểm du lịch thay đổi rõ rệt giữa các điểm đến. Các nước có chi phí y tế cao như Mỹ, Nhật Bản, châu Âu thường có mức phí cao hơn so với các nước Đông Nam Á. Ví dụ, phí bảo hiểm cho chuyến đi Mỹ 7 ngày có thể gấp 3-4 lần so với chuyến đi Thái Lan cùng thời gian.

Thời gian và độ dài chuyến đi

Thời gian bảo hiểm càng dài, phí bảo hiểm du lịch càng cao. Tuy nhiên, mức tăng không tuyến tính. Nhiều công ty áp dụng chiết khấu cho các gói dài ngày. Chẳng hạn, phí cho 30 ngày thường chỉ gấp 2-2.5 lần phí cho 7 ngày, thay vì gấp 4 lần.

Độ tuổi người tham gia

Độ tuổi là yếu tố quan trọng nhất ảnh hưởng đến phí bảo hiểm du lịch. Người trên 60 tuổi thường phải trả phí cao gấp 2-3 lần người trẻ. Trẻ em dưới 12 tuổi thường được giảm phí từ 20-50% so với người lớn.

Gói bảo hiểm và mức bồi thường

Các gói bảo hiểm cơ bản có phí thấp nhưng giới hạn bồi thường thấp. Gói cao cấp với hạn mức bồi thường lớn, bao gồm nhiều quyền lợi như hủy chuyến, trễ chuyến, mất hành lý sẽ có phí cao hơn. Bảng dưới đây minh họa sự khác biệt:

| Loại gói | Hạn mức y tế | Phí tham khảo (7 ngày châu Á) |

|---|---|---|

| Cơ bản | 20.000 USD | 150.000 – 200.000 VNĐ |

| Tiêu chuẩn | 50.000 USD | 300.000 – 500.000 VNĐ |

| Cao cấp | 100.000 USD | 600.000 – 1.000.000 VNĐ |

Cách tính phí bảo hiểm du lịch chi tiết

Phí bảo hiểm du lịch thường được tính theo công thức: Phí = Phí cơ bản x Hệ số điểm đến x Hệ số độ tuổi x Hệ số thời gian. Mỗi công ty bảo hiểm có bảng hệ số riêng, nhưng nguyên tắc chung là tương tự nhau.

Ví dụ cụ thể: Một người 30 tuổi đi Thái Lan 7 ngày, gói tiêu chuẩn có phí cơ bản 300.000 VNĐ. Hệ số điểm đến châu Á là 1.0, hệ số độ tuổi 30 là 1.0, hệ số thời gian 7 ngày là 1.0. Tổng phí là 300.000 VNĐ. Cùng người đó đi Mỹ 14 ngày, hệ số điểm đến là 2.5, hệ số thời gian là 1.8, phí sẽ là 300.000 x 2.5 x 1.8 = 1.350.000 VNĐ.

Phân loại phí bảo hiểm du lịch theo mục đích chuyến đi

Bảo hiểm du lịch cá nhân

Phí bảo hiểm du lịch cá nhân dành cho người đi du lịch đơn lẻ hoặc theo nhóm nhỏ. Mức phí thường thấp hơn so với bảo hiểm nhóm doanh nghiệp vì không yêu cầu nhiều dịch vụ hỗ trợ phức tạp.

Bảo hiểm du lịch gia đình

Nhiều công ty cung cấp gói gia đình với mức phí ưu đãi. Phí bảo hiểm du lịch cho gia đình 4 người thường chỉ bằng 2.5-3 lần phí cá nhân, thay vì gấp 4 lần nếu mua riêng lẻ.

Bảo hiểm du lịch doanh nghiệp

Doanh nghiệp cử nhân viên đi công tác thường mua bảo hiểm theo năm. Phí bảo hiểm du lịch doanh nghiệp dao động từ 2-5 triệu VNĐ/năm tùy theo số lượng chuyến và phạm vi địa lý.

Lợi ích khi mua bảo hiểm du lịch với mức phí hợp lý

Chi trả chi phí y tế khẩn cấp là lợi ích lớn nhất. Một ca cấp cứu ở nước ngoài có thể tốn hàng chục nghìn USD, trong khi phí bảo hiểm du lịch chỉ vài trăm nghìn đồng. Bảo hiểm còn hỗ trợ chi phí hồi hương nếu không may qua đời hoặc bị thương nặng.

Bồi thường khi hủy chuyến hoặc trễ chuyến giúp bạn không mất trắng tiền vé máy bay và khách sạn. Nhiều người từng mất 10-20 triệu đồng vì hủy chuyến đột xuất mà không có bảo hiểm.

Bảo vệ hành lý và tài sản cá nhân là lợi ích thiết thực. Hành lý thất lạc hoặc hư hỏng được bồi thường từ 200-1000 USD tùy gói.

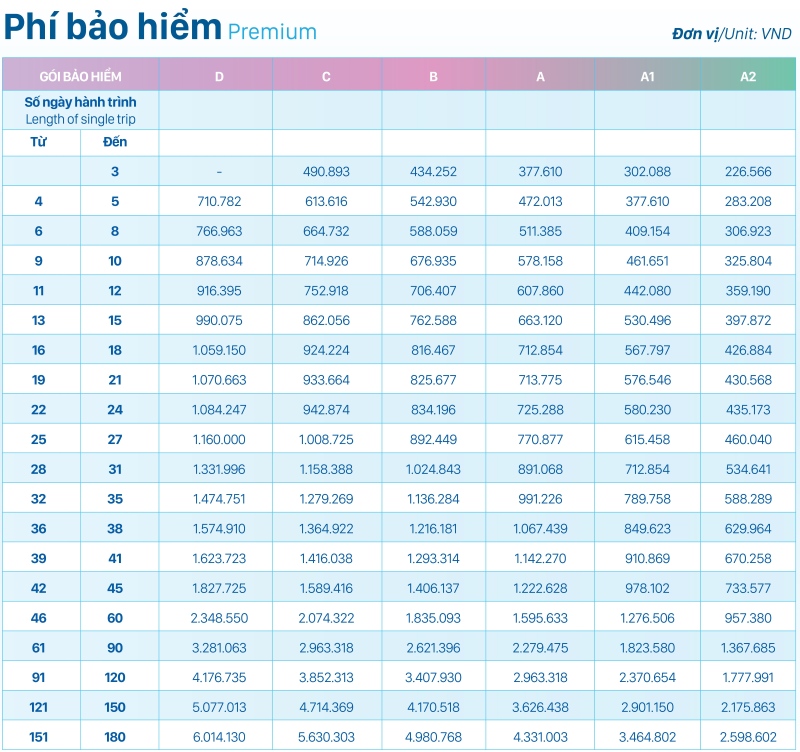

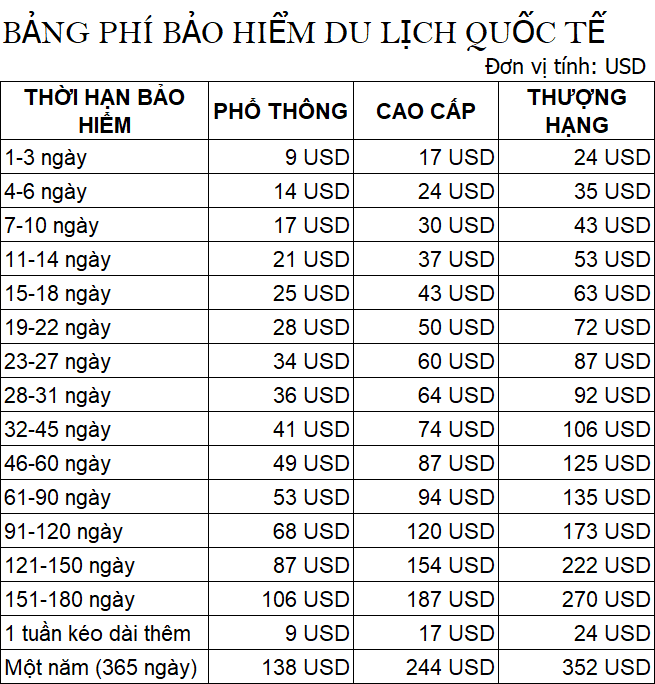

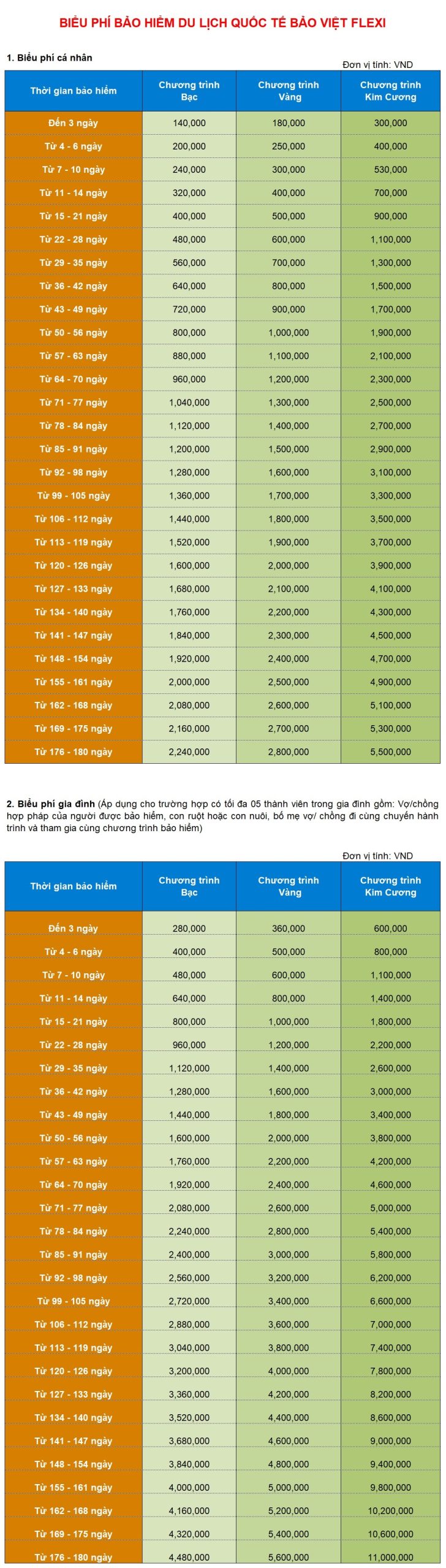

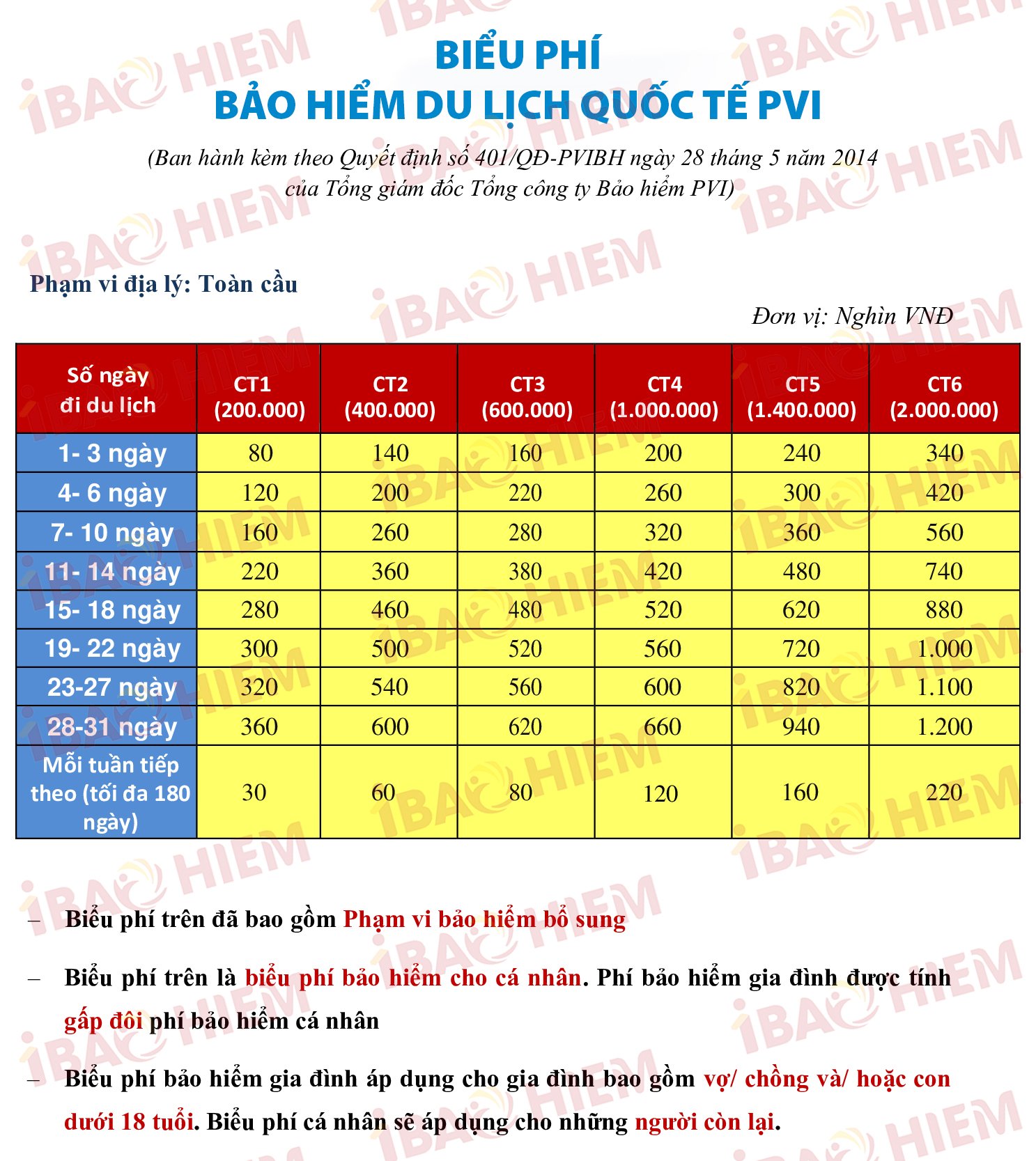

So sánh phí bảo hiểm du lịch giữa các công ty

| Công ty | Gói cơ bản (7 ngày châu Á) | Gói cao cấp (7 ngày châu Âu) | Điểm mạnh |

|---|---|---|---|

| Bảo Việt | 180.000 VNĐ | 850.000 VNĐ | Mạng lưới đối tác rộng |

| Bảo Minh | 200.000 VNĐ | 900.000 VNĐ | Thủ tục bồi thường nhanh |

| PVI | 170.000 VNĐ | 800.000 VNĐ | Giá cạnh tranh |

| Liberty | 250.000 VNĐ | 1.100.000 VNĐ | Hỗ trợ 24/7 tiếng Việt |

Hướng dẫn mua bảo hiểm du lịch với phí tối ưu

Xác định nhu cầu thực tế

Trước khi mua, hãy liệt kê các rủi ro có thể gặp dựa trên điểm đến và hoạt động dự kiến. Nếu chỉ đi tham quan nhẹ nhàng, gói cơ bản là đủ. Nếu tham gia thể thao mạo hiểm như leo núi, lặn biển, cần gói cao cấp hơn.

So sánh phí bảo hiểm du lịch trực tuyến

Sử dụng các trang so sánh bảo hiểm để xem phí từ nhiều công ty cùng lúc. Chú ý đến điều khoản loại trừ, không chỉ nhìn vào mức phí rẻ nhất. Một số gói giá thấp nhưng loại trừ nhiều rủi ro quan trọng.

Mua theo nhóm hoặc gia đình

Mua bảo hiểm cho cả gia đình hoặc nhóm bạn thường được giảm 10-20% so với mua riêng lẻ. Đây là cách tiết kiệm phí bảo hiểm du lịch hiệu quả.

Chọn thời điểm mua phù hợp

Mua bảo hiểm ngay khi đặt vé máy bay và khách sạn. Nhiều công ty cho phép hủy miễn phí trong 14 ngày đầu, giúp bạn yên tâm nếu thay đổi kế hoạch.

Sai lầm thường gặp khi chọn phí bảo hiểm du lịch

Chọn gói rẻ nhất mà không đọc điều khoản là sai lầm phổ biến. Nhiều gói giá rẻ có mức bồi thường y tế rất thấp, không đủ trang trải chi phí thực tế. Một số gói loại trừ hoàn toàn các bệnh có sẵn hoặc tai nạn khi tham gia thể thao.

Không khai báo trung thực tình trạng sức khỏe dẫn đến bị từ chối bồi thường. Công ty bảo hiểm có quyền kiểm tra hồ sơ bệnh án và từ chối chi trả nếu phát hiện khai báo sai.

Mua bảo hiểm quá sát ngày khởi hành làm mất quyền lợi hủy chuyến. Hầu hết các gói yêu cầu mua trước 7-14 ngày để được bảo vệ khi hủy chuyến vì lý do cá nhân.

Lưu ý quan trọng về phí bảo hiểm du lịch

Phí bảo hiểm du lịch không bao gồm các hoạt động nguy hiểm như đua xe, nhảy dù trừ khi mua thêm gói bổ sung. Các bệnh có sẵn như tim mạch, huyết áp cao thường không được bảo vệ nếu không khai báo và đóng phí bổ sung.

Thời hạn bảo hiểm tính từ ngày bắt đầu đến ngày kết thúc chuyến đi. Nếu chuyến đi kéo dài hơn dự kiến, cần gia hạn trước khi hết hạn để tránh gián đoạn bảo vệ.

Giữ lại tất cả hóa đơn, giấy tờ liên quan đến chi phí phát sinh để làm thủ tục yêu cầu bồi thường. Quy trình bồi thường thường yêu cầu nộp trong vòng 30 ngày kể từ ngày xảy ra sự cố.

Câu hỏi thường gặp về phí bảo hiểm du lịch

Phí bảo hiểm du lịch có được hoàn lại nếu hủy chuyến không?

Phí bảo hiểm du lịch thường không được hoàn lại nếu bạn tự ý hủy chuyến. Tuy nhiên, nếu hủy vì lý do bảo hiểm chi trả như ốm đau, thiên tai, bạn sẽ được bồi thường chi phí chuyến đi nhưng phí bảo hiểm vẫn không hoàn.

Mua bảo hiểm du lịch ở đâu uy tín với phí hợp lý?

Các công ty bảo hiểm lớn như Bảo Việt, Bảo Minh, PVI, Liberty đều cung cấp dịch vụ uy tín. Nên mua trực tiếp trên website của công ty hoặc qua các đại lý được ủy quyền để đảm bảo quyền lợi.

Phí bảo hiểm du lịch có đắt không?

Phí bảo hiểm du lịch rất rẻ so với lợi ích nhận được. Một gói bảo hiểm 7 ngày đi châu Á chỉ từ 150.000-300.000 VNĐ, tương đương một bữa ăn, nhưng có thể bảo vệ bạn trước rủi ro tài chính lên đến hàng trăm triệu đồng.

Có thể mua bảo hiểm du lịch sau khi đã đi được không?

Không thể mua bảo hiểm du lịch sau khi chuyến đi đã bắt đầu. Bảo hiểm chỉ có hiệu lực từ ngày đăng ký và phải mua trước khi khởi hành. Một số công ty cho phép mua trong ngày đầu tiên của chuyến đi nhưng rất hiếm.

Phí bảo hiểm du lịch cho người già có cao không?

Phí bảo hiểm du lịch cho người trên 65 tuổi thường cao gấp 2-3 lần người trẻ. Người trên 80 tuổi có thể bị từ chối bán bảo hiểm hoặc phải đóng phí rất cao. Nên mua bảo hiểm càng sớm càng tốt để có mức phí tốt hơn.

Kết luận

Phí bảo hiểm du lịch là khoản đầu tư nhỏ nhưng mang lại sự an tâm lớn cho mỗi chuyến đi. Hiểu rõ các yếu tố ảnh hưởng đến phí, cách tính và mẹo tiết kiệm giúp bạn chọn được gói bảo hiểm phù hợp nhất với nhu cầu và ngân sách. Đừng để một sự cố ngoài ý muốn biến chuyến đi mơ ước thành cơn ác mộng tài chính. Hãy dành thời gian nghiên cứu và mua bảo hiểm du lịch trước mỗi hành trình để bảo vệ bản thân và gia đình một cách toàn diện.

Last Updated on 29 Tháng 5, 2026 by Jelly Pham