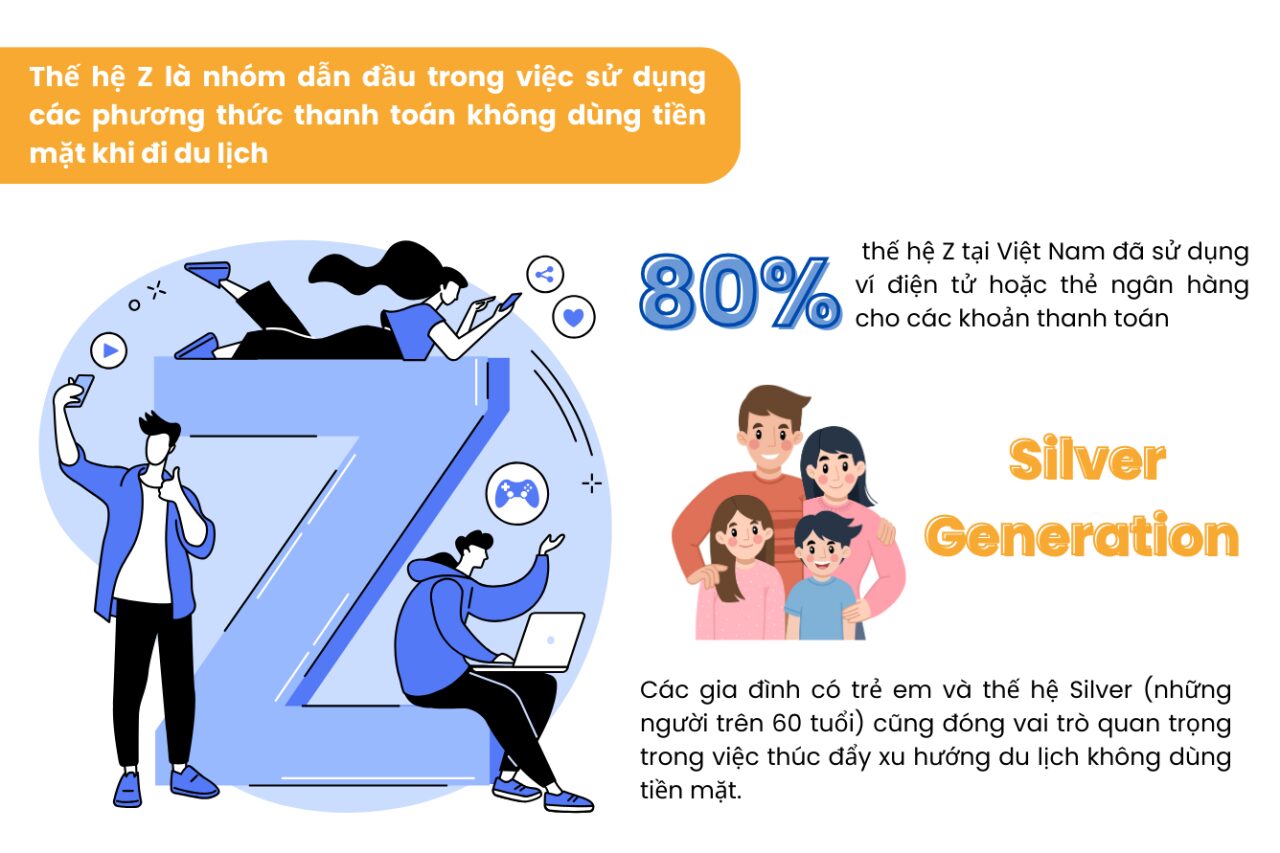

Việc không có tiền mặt khi đi du lịch không còn là nỗi lo khi hệ thống thanh toán kỹ thuật số đã phát triển mạnh mẽ. Tuy nhiên, để thực sự tận dụng tối đa lợi ích từ hình thức này, bạn cần hiểu rõ từng phương thức, ưu nhược điểm và cách phòng tránh rủi ro. Bài viết dưới đây cung cấp một góc nhìn chuyên sâu, từ khái niệm cơ bản đến các mẹo thực chiến, giúp bạn làm chủ mọi tình huống tài chính khi di chuyển mà không cần một đồng tiền mặt nào trong túi.

Bản chất của du lịch không tiền mặt: Từ thanh toán vật lý sang tài chính số

Không có tiền mặt khi đi du lịch không đơn thuần là việc để quên ví ở nhà. Đó là chiến lược sử dụng các công cụ thanh toán điện tử thay thế hoàn toàn cho tiền giấy và tiền xu. Các phương tiện phổ biến bao gồm thẻ tín dụng, thẻ ghi nợ, ví điện tử (Apple Pay, Google Pay, Samsung Pay), ứng dụng ngân hàng số, chuyển khoản quốc tế và tiền điện tử. Mỗi phương thức có cơ chế hoạt động, mức độ chấp nhận và chi phí khác nhau tùy theo quốc gia bạn đặt chân đến.

Phân loại các phương thức thanh toán khi không dùng tiền mặt

Để hiểu rõ lựa chọn nào phù hợp nhất với chuyến đi của bạn,

Thẻ ngân hàng truyền thống

- Thẻ tín dụng (Credit Card): Cấp hạn mức chi tiêu trước, có thể kéo dài thời gian thanh toán. Phù hợp cho đặt phòng khách sạn, thuê xe, mua sắm lớn. Các thương hiệu quốc tế như Visa, Mastercard được chấp nhận rộng rãi.

- Thẻ ghi nợ (Debit Card): Rút trực tiếp từ tài khoản ngân hàng. An toàn hơn về mặt quản lý chi tiêu nhưng thường có phí giao dịch quốc tế cao hơn thẻ tín dụng.

- Thẻ trả trước (Prepaid Card): Nạp tiền trước và chi tiêu trong hạn mức. Giảm thiểu rủi ro mất cắp vì không kết nối trực tiếp với tài khoản chính.

- Ví trên điện thoại (Apple Pay/Google Pay): Sử dụng công nghệ NFC để thanh toán không tiếp xúc tại các điểm bán. Tốc độ nhanh, bảo mật nhờ token hóa thẻ.

- Ví nội địa (Momo, ZaloPay, VNPay): Chủ yếu hoạt động trong nước, không phải nước nào cũng chấp nhận. Nếu đi du lịch trong nước hoặc một số nước Đông Nam Á, bạn vẫn có thể dùng.

- Ví quốc tế (PayPal, Skrill, Wise): Dùng để chuyển tiền và thanh toán trực tuyến. PayPal phổ biến trên các website bán hàng và đặt dịch vụ. Wise (trước đây là TransferWise) giúp chuyển đổi ngoại tệ với tỷ giá thực.

- Chuyển khoản SWIFT/SEPA: Phù hợp cho các khoản lớn, nhưng thời gian xử lý chậm và phí cao.

- Ứng dụng fintech chuyên du lịch (Revolut, N26, Monzo): Cung cấp tài khoản đa tiền tệ, rút tiền ATM miễn phí tại nhiều quốc gia, tỷ giá cạnh tranh. Đây là lựa chọn yêu thích của dân phượt và dân công sở di động.

- Phụ thuộc vào hạ tầng kỹ thuật: Ở các vùng nông thôn, hải đảo xa xôi, máy POS hoặc kết nối internet có thể không hoạt động. Một số cửa hàng nhỏ, chợ địa phương chỉ chấp nhận tiền mặt.

- Phí giao dịch quốc tế: Hầu hết thẻ tín dụng và thẻ ghi nợ tính phí từ 1% đến 3% cho mỗi giao dịch chuyển đổi ngoại tệ. Dùng ATM nước ngoài còn có thêm phí rút tiền.

- Nguy cơ bị hack hoặc lừa đảo: Skimming thẻ, website giả mạo, ứng dụng độc hại có thể lấy cắp thông tin tài khoản. Cần cẩn trọng khi quẹt thẻ ở những nơi thiếu uy tín.

- Hạn mức giao dịch: Một số thẻ có hạn mức chi tiêu hàng ngày hoặc mỗi giao dịch thấp, gây khó khăn khi cần thanh toán khoản lớn như khách sạn hoặc vé máy bay.

- Liên hệ ngân hàng phát hành thẻ để thông báo lịch trình du lịch, tránh bị khóa thẻ vì giao dịch bất thường.

- Xác nhận hạn mức chi tiêu quốc tế, phí giao dịch ngoại tệ và phí rút tiền ATM tại nước ngoài.

- Kích hoạt tính năng thanh toán online và NFC (nếu có) cho thẻ.

- Tải về và đăng ký ít nhất hai ứng dụng: một ví điện tử quốc tế (App Store/Google Pay) và một ứng dụng fintech (Wise, Revolut).

- Nạp một lượng tiền tệ địa phương vào tài khoản fintech để sử dụng khi cần rút ATM.

- Thiết lập xác thực hai lớp (2FA) và khóa sinh trắc học.

- Luôn mang theo ít nhất 100-200 USD hoặc euro tương đương tiền mặt dự phòng để xử lý tình huống khẩn cấp (mất điện, hỏng máy POS).

- Giữ một thẻ phụ (có thể là thẻ ghi nợ từ tài khoản khác) ở nơi riêng biệt phòng trường hợp mất thẻ chính.

- Lưu số điện thoại hotline ngân hàng và mã PIN trong điện thoại (không lưu trực tiếp cạnh thẻ).

- Không thông báo ngân hàng: Dẫn đến thẻ bị khóa giữa chừng. Cách tránh: gọi điện hoặc thực hiện qua app ngân hàng ít nhất 3 ngày trước khi đi.

- Quên kiểm tra phí ATM: Rút 20 USD mà mất 5 USD phí rất lãng phí. Cách tránh: dùng thẻ của ngân hàng có liên kết miễn phí ATM quốc tế hoặc rút số tiền lớn hơn để giảm thiểu phí cố định mỗi lần.

- Chỉ dùng một thẻ duy nhất: Nếu mất thẻ, bạn sẽ lâm vào cảnh không có phương tiện thanh toán. Cách tránh: mang ít nhất hai thẻ từ hai ngân hàng khác nhau, và một ít tiền mặt dự phòng.

- Tin tưởng tuyệt đối vào công nghệ: Ở những nơi không có sóng hoặc mạng, ví điện tử không hoạt động. Cách tránh: luôn có thẻ vật lý hoặc tiền mặt để backup.

- Không theo dõi giao dịch thường xuyên: Dễ bị tính phí sai hoặc bị lừa đảo. Cách tránh: cài thông báo push cho mọi giao dịch, kiểm tra sao kê mỗi tối.

- Ưu tiên thanh toán bằng nội tệ khi được hỏi: Khi thanh toán tại nước ngoài, máy POS thường hỏi bạn muốn tính tiền bằng nội tệ hay USD/EUR. Luôn chọn nội tệ để tránh bị áp tỷ giá kém (Dynamic Currency Conversion).

- Bảo mật thông tin thẻ: Không quẹt thẻ ở các máy POS lạ, không chia sẻ mã CVV và OTP với bất kỳ ai. Sử dụng thẻ ảo (virtual card) cho giao dịch online để hạn chế rủi ro.

- Hiểu rõ chính sách bảo hiểm đi kèm thẻ: Nhiều thẻ tín dụng cao cấp cung cấp bảo hiểm du lịch, bảo hiểm hành lý thất lạc, bảo hiểm hủy chuyến. Tận dụng để tiết kiệm chi phí.

- Chuẩn bị cho tình huống mất kết nối: Lưu offline bản sao thông tin thẻ (số thẻ, hotline) trong điện thoại hoặc giấy tờ riêng. Đề phòng trường hợp mất điện thoại hoặc hết pin.

Ví điện tử và ứng dụng thanh toán

Chuyển khoản ngân hàng và ứng dụng fintech

Tiền điện tử (Cryptocurrency)

Mặc dù chưa phổ biến rộng rãi, một số thành phố lớn và điểm du lịch cao cấp bắt đầu chấp nhận Bitcoin, Ethereum. Tuy nhiên, do biến động giá và hạ tầng thanh toán còn hạn chế, đây chưa phải là phương án thay thế chính cho người du lịch đại chúng.

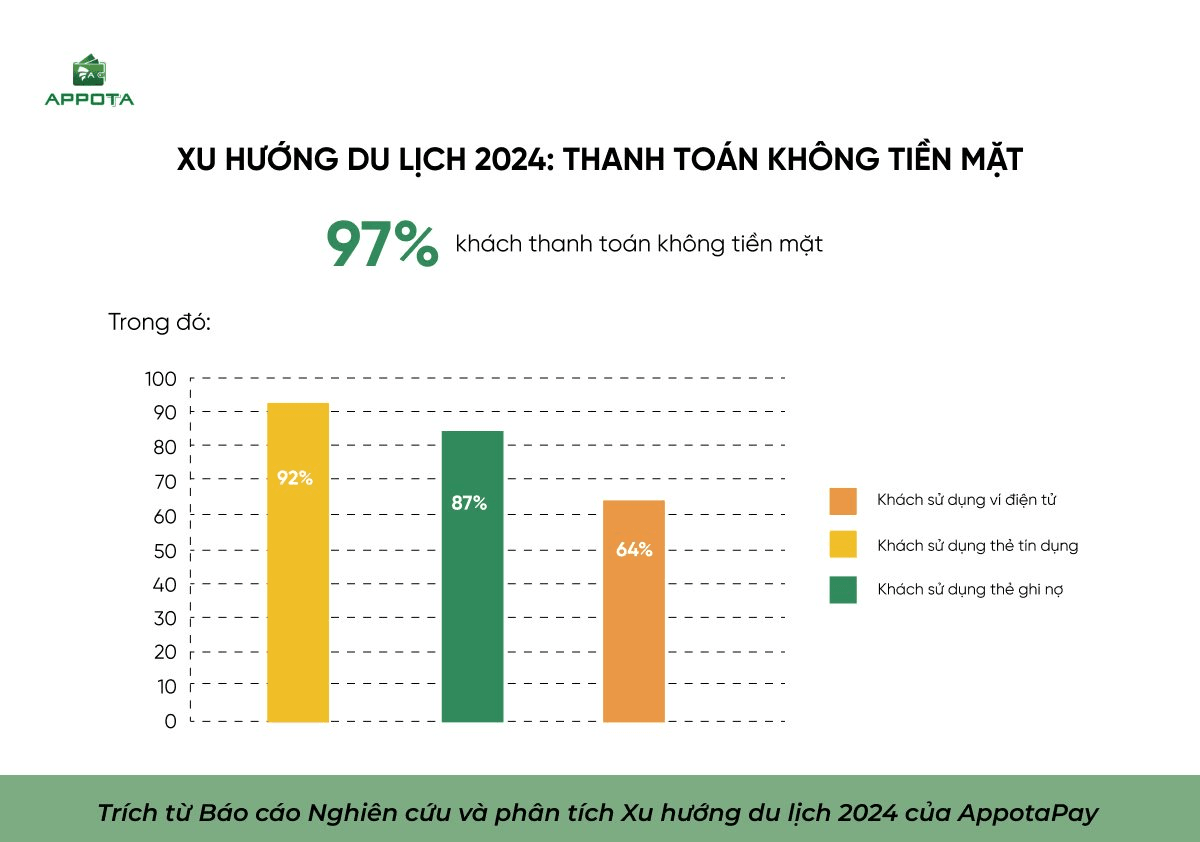

Lợi ích vượt trội khi đi du lịch không mang tiền mặt

Việc từ bỏ hoàn toàn tiền mặt mang lại nhiều lợi ích thiết thực.

| Lợi ích | Mô tả chi tiết |

|---|---|

| An toàn hơn | Không lo mất cắp, thất lạc tiền mặt. Thẻ và điện thoại có thể khóa từ xa. Nhiều ứng dụng cho phép tạm khóa thẻ ngay lập tức nếu nghi ngờ gian lận. |

| Tiện lợi và nhanh chóng | Không phải xếp hàng đổi ngoại tệ, không phải lo lẻ tiền. Chỉ cần quẹt thẻ hoặc chạm điện thoại là hoàn tất giao dịch. |

| Quản lý chi tiêu hiệu quả | Mọi giao dịch được ghi lại chính xác trong ứng dụng ngân hàng. Dễ dàng theo dõi số dư, phân loại chi phí để điều chỉnh ngân sách. |

| Hưởng ưu đãi và hoàn tiền | Thẻ tín dụng thường có chương trình hoàn tiền (cashback), tích điểm dặm bay, giảm giá khi đặt phòng, ăn uống. Ví điện tử cũng có voucher và khuyến mãi riêng. |

| Không bị mất giá do tỷ giá kém | Nếu sử dụng thẻ quốc tế hoặc ứng dụng fintech, bạn được áp dụng tỷ giá thị trường thực tế thay vì tỷ giá kém tại các quầy đổi tiền. |

Hạn chế và rủi ro cần đối mặt

Dù có nhiều ưu điểm, chiến lược không tiền mặt cũng tồn tại những hạn chế nhất định. Nhận diện trước giúp bạn chuẩn bị phương án dự phòng.

So sánh các phương thức thanh toán phổ biến khi du lịch

Để dễ hình dung,

| Tiêu chí | Thẻ tín dụng quốc tế | Ví điện tử (Apple Pay/Google Pay) | Ứng dụng fintech (Revolut/Wise) |

|---|---|---|---|

| Mức độ chấp nhận | Rất cao tại khách sạn, nhà hàng, siêu thị, cửa hàng lớn | Cao tại các điểm bán hiện đại có NFC, chưa phổ biến ở chợ truyền thống | Vừa phải: dùng thẻ vật lý đi kèm hoặc thanh toán online được chấp nhận như thẻ thường |

| Phí chuyển đổi ngoại tệ | 1-3% tùy ngân hàng | Không phát sinh phí riêng, tuy nhiên phụ thuộc vào thẻ gốc | Rất thấp (0-1% hoặc theo tỷ giá thực) |

| Phí rút tiền ATM | Thường 3-5 USD/lần rút + % số tiền | Không áp dụng (vì không rút tiền mặt trực tiếp từ ví) | Miễn phí tại nhiều ATM đối tác, có hạn mức nhất định |

| Bảo mật | Cao: bảo hiểm mất thẻ, xác thực OTP | Rất cao: token hóa, Face ID/Touch ID | Cao: khóa thẻ tức thời, xác thực hai lớp |

| Ứng dụng trong du lịch | Đặt phòng, thuê xe, mua sắm, thanh toán hóa đơn | Thanh toán nhanh tại quầy, mua sắm online qua App Store | Quản lý đa tiền tệ, rút tiền ATM, chuyển tiền quốc tế |

Hướng dẫn cụ thể: Chuẩn bị cho chuyến du lịch không tiền mặt

Trước mỗi chuyến đi, hãy thực hiện các bước sau để đảm bảo không gặp rắc rối về tài chính.

Bước 1: Kiểm tra và thông báo cho ngân hàng

Bước 2: Cài đặt và nạp tiền vào các ứng dụng cần thiết

Bước 3: Mang theo phương án dự phòng

Bước 4: Kiểm tra điểm đến về mức độ chấp nhận thanh toán số

Nghiên cứu trước các quốc gia bạn đến: Singapore, Hàn Quốc, Thụy Điển là những nước hầu như không cần tiền mặt. Trong khi đó, Nhật Bản, Đức hay nhiều nước Đông Nam Á vẫn ưa chuộng tiền mặt, đặc biệt là các cửa hàng nhỏ và phương tiện công cộng. Cập nhật thông tin từ các trang du lịch uy tín hoặc hội nhóm người dùng fintech.

Sai lầm thường gặp và cách tránh

Những người lần đầu đi du lịch không mang tiền mặt thường mắc các lỗi sau.

Lưu ý quan trọng khi triển khai chiến lược không tiền mặt

Để đảm bảo chuyến đi suôn sẻ, bạn cần ghi nhớ những điểm sau.

Câu hỏi thường gặp (FAQ)

Nếu không có tiền mặt khi đi du lịch, tôi có thể dùng thẻ tín dụng ở mọi nơi không?

Không phải tất cả. Ở các chợ địa phương, quán ăn vỉa hè, nhà vệ sinh công cộng, taxi không chính thống thường chỉ nhận tiền mặt. Ở các nước phát triển như Thụy Điển, Hàn Quốc, thẻ được chấp nhận ở hầu hết mọi nơi, kể cả người bán hàng rong. Nên kiểm tra trước qua các trang web khảo sát du lịch.

Phí rút tiền từ thẻ tín dụng ở nước ngoài có cao không?

Rất cao. Rút tiền từ thẻ tín dụng thường bị tính phí từ 3-5% số tiền rút cộng với phí cố định mỗi lần, và lãi suất ngay lập tức (không có thời gian miễn lãi). Tốt nhất chỉ rút khi thực sự cần. Sử dụng thẻ ghi nợ hoặc ứng dụng fintech để rút với chi phí thấp hơn.

Làm thế nào để đổi tiền mặt tại chỗ nếu tôi không mang theo?

Chỉ nếu bạn là người có kinh nghiệm với crypto và đến các điểm chấp nhận crypto như El Salvador, một số khu du lịch ở Bali, Thái Lan. Rủi ro cao vì giá biến động mạnh, tốc độ xác nhận chậm. Đa số du khách nên dùng thẻ và tiền mặt là chính.

Khi mất thẻ tín dụng ở nước ngoài mà không có tiền mặt, tôi phải làm sao?

Gọi ngay hotline ngân hàng để khóa thẻ. Sau đó liên hệ đại sứ quán để được hỗ trợ tài chính khẩn cấp (nếu cần). Nếu bạn có thẻ phụ hoặc tài khoản fintech dự phòng, hãy sử dụng. Luôn mang theo bản sao hộ chiếu và danh sách số điện thoại khẩn cấp.

Kết luận

Chiến lược không có tiền mặt khi đi du lịch là hoàn toàn khả thi và mang lại nhiều lợi thế vượt trội nếu bạn chuẩn bị kỹ lưỡng. Từ việc chọn đúng loại thẻ, cài đặt ứng dụng phù hợp cho đến hiểu rõ phí tổn và bảo mật, mỗi bước đều góp phần tạo nên một hành trình thoải mái và an toàn. Tuy nhiên, đừng quên rằng tiền mặt vẫn là vua cứu cánh trong những tình huống bất ngờ. Hãy giữ một khoản dự phòng nhỏ và tận dụng tối đa sức mạnh của công nghệ tài chính để biến chuyến đi của bạn trở nên thông minh hơn.

Cập Nhật Lúc Tháng 7 8, 2026 by Dương Tuyết Đào