Khi bạn chuẩn bị cho chuyến công tác nước ngoài, việc mua bảo hiểm du lịch cho người đi công tác không chỉ là một lựa chọn mà đã trở thành yêu cầu bắt buộc từ nhiều công ty. Bất kể bạn là doanh nhân, kỹ sư, hay chuyên gia tư vấn, rủi ro sức khỏe, tai nạn, thất lạc hành lý đều có thể xảy ra bất cứ lúc nào. Bài viết này sẽ phân tích chi tiết từng khía cạnh của loại bảo hiểm này, giúp bạn đưa ra quyết định thông minh và tiết kiệm nhất.

Bảo hiểm du lịch cho người đi công tác là gì?

Bảo hiểm du lịch cho người đi công tác là sản phẩm bảo hiểm ngắn hạn dành riêng cho các chuyến đi vì mục đích công vụ. Khác với bảo hiểm du lịch thông thường, gói này thường bao gồm các quyền lợi mở rộng như bảo vệ thiết bị làm việc (laptop, máy tính bảng), hỗ trợ pháp lý khi thương thảo hợp đồng, và bồi thường cao hơn cho chi phí y tế khẩn cấp. Mục tiêu chính là đảm bảo nhân viên có thể tập trung vào công việc mà không lo lắng về các rủi ro bất ngờ.

Vì sao người đi công tác nhất định phải có bảo hiểm du lịch?

- Chi phí y tế cực kỳ đắt đỏ ở nước ngoài: Một ca cấp cứu vì viêm ruột thừa tại Mỹ có thể lên tới 50.000 USD. Không bảo hiểm đồng nghĩa với gánh nặng tài chính khổng lồ.

- Yêu cầu từ doanh nghiệp: Nhiều tập đoàn đa quốc gia coi bảo hiểm du lịch là điều kiện tiên quyết để phê duyệt chuyến công tác.

- Rủi ro hành lý và thiết bị công nghệ cao: Laptop, điện thoại công ty chứa dữ liệu quan trọng. Nếu bị mất cắp, thiệt hại không chỉ là giá trị tài sản mà còn là thông tin nhạy cảm.

- Hỗ trợ pháp lý 24/7: Khi xảy ra tranh chấp thương mại hoặc tai nạn giao thông, dịch vụ tư vấn luật sư từ xa giúp bạn xử lý tình huống đúng pháp luật địa phương.

- An tâm tuyệt đối: Không phải lo lắng về chi phí y tế hay sự cố bất ngờ, tập trung hoàn toàn vào mục tiêu công việc.

- Tuân thủ quy định visa: Nhiều nước như Schengen, Úc, Mỹ yêu cầu bảo hiểm du lịch có mức bảo vệ tối thiểu 30.000 EUR mới cấp visa công tác.

- Tiết kiệm chi phí doanh nghiệp: So với tự túc chi trả viện phí ở nước ngoài, phí bảo hiểm chỉ vài trăm nghìn đồng mỗi ngày là quá nhỏ.

- Hỗ trợ đa ngôn ngữ 24/7: Hotline khẩn cấp giúp bạn gọi điện nhờ tư vấn y tế, tìm bệnh viện, hoặc giải quyết thủ tục hành chính.

- Ngoại lệ nghiêm ngặt: Các bệnh có sẵn (pre-existing conditions) thường không được bảo vệ trừ khi khai báo và đóng phí thêm. Ví dụ: nếu bạn có cao huyết áp, các biến chứng liên quan sẽ không được chi trả.

- Giới hạn độ tuổi: Người trên 65 hoặc 70 tuổi thường phải mua gói riêng với phí cao hơn nhiều.

- Mức khấu trừ (deductible): Một số gói yêu cầu bạn tự chi trả một phần nhỏ trước khi bảo hiểm thanh toán, thường từ 50-100 USD mỗi sự kiện.

- Hoạt động bị loại trừ: Tham gia thể thao mạo hiểm, lái xe không bằng lái hợp lệ, hoặc say rượu gây tai nạn sẽ không được bảo hiểm.

- Chọn gói rẻ nhất: Gói giá rẻ thường có mức bảo vệ y tế rất thấp (10.000-20.000 USD) và không bảo vệ thiết bị công nghệ. Một lần nhập viện vì sốt xuất huyết có thể vượt xa số tiền đó.

- Không khai báo bệnh nền: Nếu bạn có tiểu đường, tim mạch, hoặc dị ứng nặng mà không khai báo, công ty bảo hiểm có quyền từ chối bồi thường hoàn toàn.

- Bỏ qua bảo hiểm hành lý và thiết bị: Nhiều người nghĩ rằng hãng hàng không sẽ bồi thường, nhưng mức bồi thường của hãng bay thường rất thấp (khoảng 20 USD/kg) và không đủ để mua lại một chiếc laptop mới.

- Không đọc về quy trình yêu cầu bồi thường: Trong trường hợp khẩn cấp, bạn phải gọi hotline ngay lập tức, giữ lại tất cả hóa đơn, chứng từ. Nếu tự ý điều trị mà không thông báo trước, bảo hiểm có thể không chấp nhận.

Phân loại bảo hiểm du lịch cho người đi công tác

| Loại gói | Đối tượng phù hợp | Quyền lợi nổi bật |

|---|---|---|

| Gói cơ bản | Chuyến công tác ngắn ngày (1-7 ngày), ít rủi ro | Chi phí y tế tối thiểu, bồi thường hành lý cơ bản, hỗ trợ chuyến bay khẩn cấp |

| Gói tiêu chuẩn | Chuyến công tác trung bình, có tiếp xúc khách hàng | Y tế mức trung bình, mất laptop/thiết bị, hỗ trợ pháp lý, hủy chuyến |

| Gói cao cấp | Chuyến công tác dài ngày, khu vực nguy hiểm hoặc ngành nghề đặc thù (xây dựng, dầu khí) | Y tế không giới hạn, sơ tán y tế khẩn cấp, bảo hiểm trách nhiệm nghề nghiệp, hỗ trợ ngôn ngữ |

Quyền lợi chính trong bảo hiểm du lịch cho người đi công tác

Bảo hiểm y tế và tai nạn cá nhân

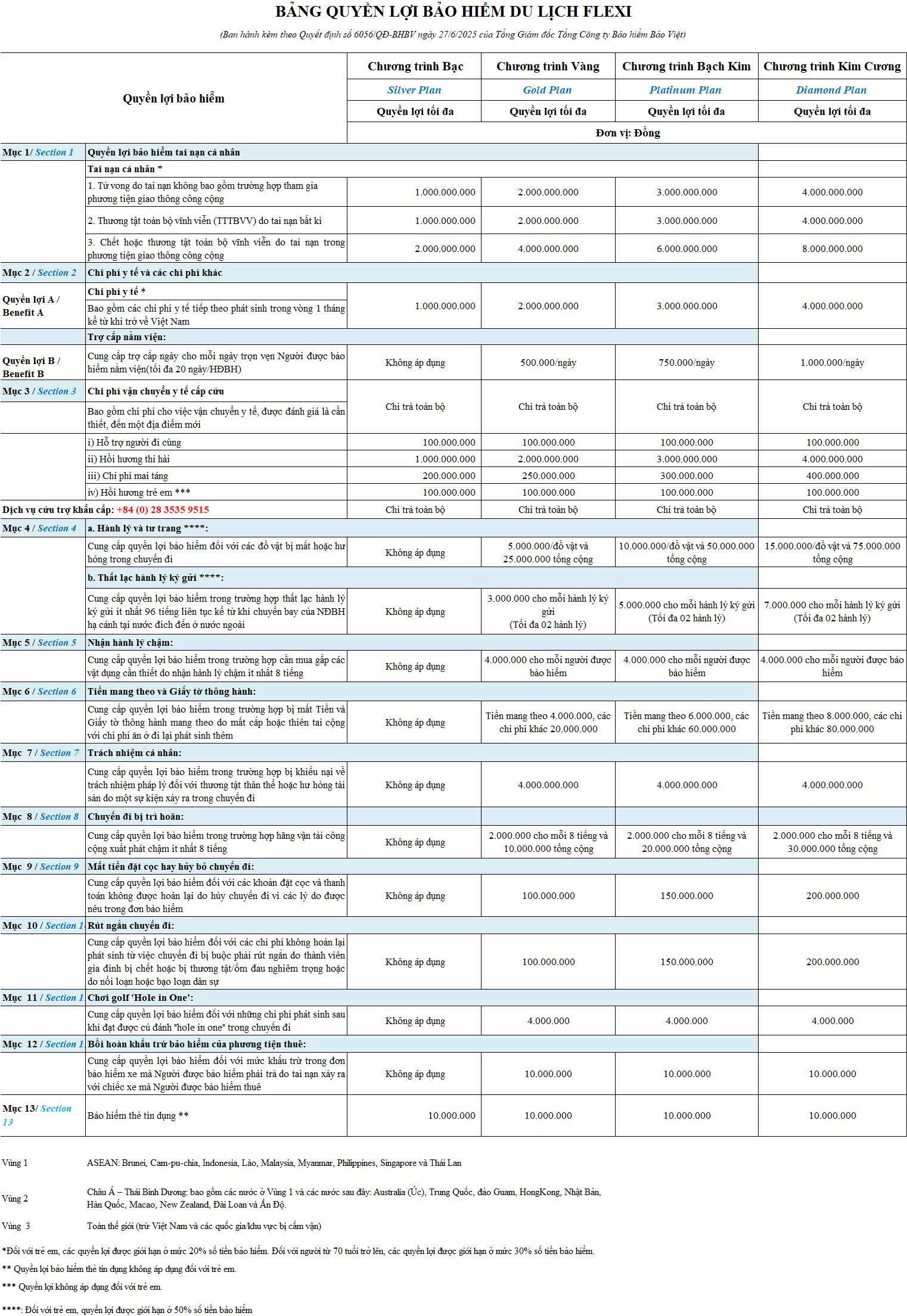

Đây là quyền lợi cốt lõi. Bao gồm chi phí khám chữa bệnh, nằm viện, phẫu thuật, thuốc men, và cả chi phí nha khoa khẩn cấp. Mức bồi thường thường dao động từ 50.000 USD đến 1.000.000 USD tùy gói. Đặc biệt, nếu bạn đi công tác đến các quốc gia có hệ thống y tế đắt đỏ như Nhật, Mỹ, Singapore, hãy chọn gói có mức bảo vệ tối thiểu 100.000 USD.

Hỗ trợ sơ tán y tế khẩn cấp

Trong trường hợp bệnh nặng hoặc tai nạn nghiêm trọng, công ty bảo hiểm sẽ tổ chức vận chuyển bạn đến bệnh viện tốt nhất trong khu vực hoặc đưa về nước. Chi phí sơ tán có thể lên tới hàng trăm nghìn USD, và bảo hiểm du lịch cho người đi công tác luôn ưu tiên quyền lợi này.

Bảo hiểm hành lý, tài liệu và thiết bị kinh doanh

Bồi thường khi hành lý bị thất lạc, hư hỏng hoặc bị trộm, đặc biệt là laptop, máy tính bảng, điện thoại công ty, tài liệu hợp đồng. Mỗi công ty bảo hiểm có giới hạn trách nhiệm khác nhau, thường từ 500 USD đến 3000 USD cho mỗi món đồ.

Hủy chuyến, hoãn chuyến hoặc gián đoạn công tác

Nếu vì lý do sức khỏe, thiên tai, hoặc sự cố gia đình khẩn cấp, bạn phải hủy chuyến công tác đã đặt vé máy bay và khách sạn, bảo hiểm sẽ hoàn lại chi phí không hoàn trả được. Đối với người đi công tác, quyền lợi này cực kỳ quan trọng vì các hợp đồng lao động thường không chịu rủi ro hủy chuyến không lường trước.

Trách nhiệm pháp lý đối với bên thứ ba

Khi bạn vô tình gây thiệt hại về người hoặc tài sản cho người khác trong chuyến công tác (ví dụ: va quẹt xe thuê, làm hỏng đồ trong khách sạn), bảo hiểm sẽ chi trả chi phí bồi thường và hỗ trợ pháp lý. Quyền lợi này thường có mức bảo vệ lên tới 500.000 USD.

Lợi ích và hạn chế của bảo hiểm du lịch cho người đi công tác

Lợi ích

Hạn chế

So sánh bảo hiểm du lịch cá nhân và bảo hiểm du lịch doanh nghiệp cho người đi công tác

| Tiêu chí | Bảo hiểm cá nhân mua lẻ | Bảo hiểm doanh nghiệp (Group policy) |

|---|---|---|

| Đối tượng | Một người duy nhất | Toàn bộ nhân viên hoặc nhóm người đi công tác thường xuyên |

| Phí | Cao hơn nếu tính riêng lẻ | Thường giảm 20-40% nhờ số lượng lớn |

| Quyền lợi | Linh hoạt chọn gói theo nhu cầu | Đồng nhất cho tất cả, dễ dàng quản lý |

| Thủ tục yêu cầu bồi thường | Người lao động tự làm | Bộ phận nhân sự hỗ trợ quy trình |

| Thời hạn | Theo từng chuyến | Bảo vệ suốt năm (annual multi-trip) |

Đối với những người đi công tác trên 3 chuyến mỗi năm, gói bảo hiểm du lịch doanh nghiệp theo năm thường tiết kiệm hơn và tiện lợi hơn nhiều so với mua từng chuyến.

Hướng dẫn mua bảo hiểm du lịch cho người đi công tác đúng cách

Bước 1: Xác định nhu cầu cụ thể

Bạn đi đến đâu? Thời gian bao lâu? Có mang thiết bị công nghệ đắt tiền không? Công việc có liên quan đến thể chất, lái xe, hay làm việc tại công trường? Trả lời những câu hỏi này giúp bạn chọn gói phù hợp nhất.

Bước 2: So sánh ít nhất 3 công ty bảo hiểm

Các thương hiệu uy tín trên thị trường Việt Nam bao gồm Bảo Việt, Bảo Minh, Liberty, AIA, hay PVI. Đừng chỉ nhìn vào giá; hãy xem xét kỹ điều khoản loại trừ, mức bồi thường tối đa, và đánh giá dịch vụ khách hàng. Một số công ty có dịch vụ hỗ trợ tiếng Việt 24/7, rất có lợi khi bạn gặp rắc rối ở nước ngoài.

Bước 3: Đọc kỹ điều khoản ngoại lệ

Đặc biệt lưu ý các mục: bệnh có sẵn, hoạt động thể thao, rủi ro chiến tranh, thiên tai, hoặc hành vi vi phạm pháp luật. Nếu bạn cần bảo vệ thêm cho bệnh nền, hãy yêu cầu gói mở rộng và khai báo trung thực.

Bước 4: Mua online và giữ bản sao

Hầu hết các công ty cho phép mua trực tuyến và gửi hợp đồng qua email. In ra ít nhất 2 bản: một để trong vali, một để trong túi xách tay. Lưu số hotline khẩn cấp vào điện thoại di động trước khi lên đường.

Những sai lầm thường gặp khi mua bảo hiểm du lịch cho người đi công tác

Lưu ý quan trọng khi sử dụng bảo hiểm du lịch cho người đi công tác

- Luôn mang theo hợp đồng bảo hiểm bên mình.

Không có luật nào bắt buộc tất cả người đi công tác phải mua bảo hiểm, nhưng nhiều quốc gia yêu cầu bảo hiểm du lịch khi xin visa công tác (Schengen, Úc, Canada). Đồng thời, hầu hết các doanh nghiệp có trách nhiệm đều yêu cầu nhân viên mua bảo hiểm trước khi xuất ngoại để bảo vệ cả hai bên.

Bảo hiểm du lịch cho người đi công tác có chi trả cho tai nạn lao động không?

Có, nếu tai nạn xảy ra trong quá trình thực hiện công việc được công ty phân công. Tuy nhiên, nếu bạn tự ý tham gia hoạt động không liên quan đến công tác (ví dụ: leo núi vào cuối tuần), quyền lợi có thể bị giới hạn. Hãy kiểm tra kỹ điều khoản “hoạt động kinh doanh” trong hợp đồng.

Nếu tôi bị mất laptop có dữ liệu quan trọng, bảo hiểm bồi thường thế nào?

Bảo hiểm bồi thường giá trị thị trường của thiết bị tại thời điểm mất (sau khi trừ khấu hao). Dữ liệu bên trong không được bồi thường trừ khi bạn mua thêm gói bảo vệ dữ liệu số. Vì vậy, hãy luôn sao lưu dữ liệu lên đám mây trước chuyến đi.

Thời hạn tối đa của một hợp đồng bảo hiểm du lịch cho người đi công tác là bao lâu?

Thông thường mỗi chuyến không quá 180 ngày. Nếu công tác kéo dài hơn, bạn cần mua bảo hiểm du lịch dài hạn hoặc bảo hiểm sức khỏe quốc tế. Một số công ty cho phép gia hạn trực tuyến, nhưng cần làm trước khi hợp đồng hết hạn ít nhất 24 giờ.

Làm thế nào để yêu cầu bồi thường khi xảy ra sự cố?

Bước cơ bản: (1) Gọi ngay cho số hotline khẩn cấp in trên hợp đồng. (2) Làm theo hướng dẫn của nhân viên hỗ trợ. (3) Thu thập tất cả hóa đơn, biên lai, báo cáo y tế, báo cáo cảnh sát (nếu có). (4) Nộp hồ sơ yêu cầu bồi thường qua email hoặc cổng thông tin của công ty trong vòng 30 ngày kể từ ngày kết thúc chuyến đi.

Kết luận

Bảo hiểm du lịch cho người đi công tác không chỉ là một khoản chi phí mà là một khoản đầu tư thông minh cho sự an toàn và hiệu quả công việc. Dù bạn đi công tác nội địa hay quốc tế, dù ngắn ngày hay dài ngày, việc lựa chọn đúng gói bảo hiểm sẽ giúp bạn đối phó với mọi tình huống bất ngờ mà không phải lo lắng về tài chính. Hãy dành thời gian nghiên cứu, so sánh các gói bảo hiểm từ nhiều công ty, đọc kỹ điều khoản, và luôn giữ liên lạc với hotline hỗ trợ. Một chuyến công tác thành công bắt đầu từ sự chuẩn bị kỹ lưỡng, và bảo hiểm chính là lá chắn vững chắc nhất cho bạn trên hành trình đó.

Cập Nhật Lúc Tháng 7 19, 2026 by Dương Tuyết Đào