Khi lên kế hoạch cho một chuyến đi, việc tìm hiểu điều khoản bảo hiểm du lịch là bước quan trọng mà nhiều người thường bỏ qua. Không ít du khách chỉ nhìn vào mức phí rẻ hay tên thương hiệu lớn mà không đọc kỹ các điều khoản, dẫn đến những rủi ro tài chính đáng tiếc khi có sự cố xảy ra. Bài viết này sẽ giúp bạn giải mã toàn bộ nội dung của một hợp đồng bảo hiểm du lịch, từ các khái niệm cơ bản đến những điều khoản loại trừ tinh vi.

Điều khoản bảo hiểm du lịch là gì?

Điều khoản bảo hiểm du lịch là tập hợp các quy định, cam kết và giới hạn được ghi trong hợp đồng bảo hiểm, xác định rõ quyền lợi và nghĩa vụ của cả bên mua bảo hiểm và công ty bảo hiểm. Đây là văn bản pháp lý quyết định bạn có được bồi thường hay không khi gặp sự cố trong chuyến đi.

Mỗi công ty bảo hiểm có thể có những điều khoản khác nhau, nhưng nhìn chung đều tuân thủ khung pháp lý do Bộ Tài chính ban hành. Việc hiểu rõ các điều khoản này giúp bạn tránh được những tranh chấp không đáng có khi yêu cầu bồi thường.

Cấu trúc cơ bản của một hợp đồng bảo hiểm du lịch

Một hợp đồng bảo hiểm du lịch tiêu chuẩn thường bao gồm các phần chính sau đây. Mỗi phần đều chứa những điều khoản bảo hiểm du lịch quan trọng mà bạn cần nắm rõ.

Phần thông tin chung

- Tên công ty bảo hiểm và người được bảo hiểm

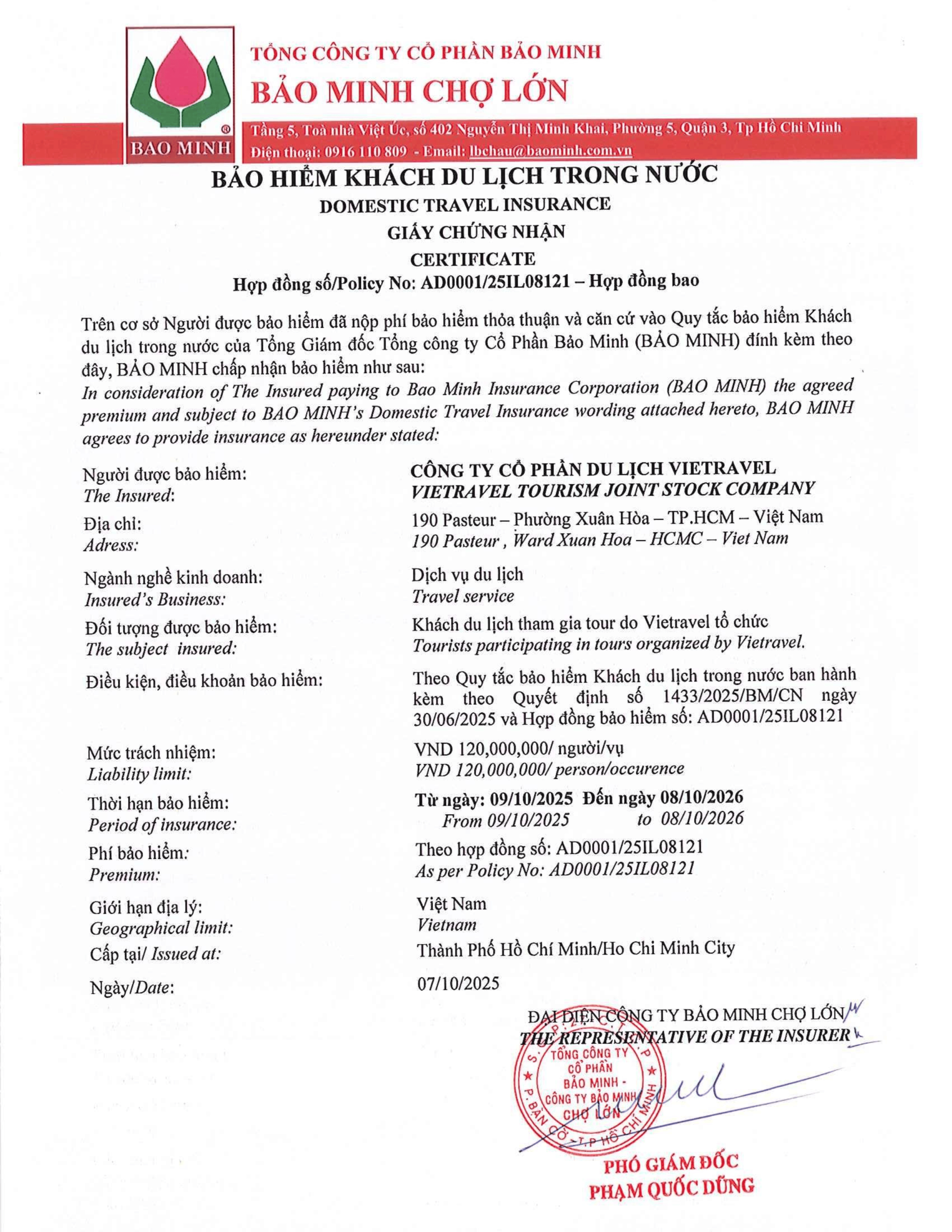

- Thời hạn bảo hiểm (ngày bắt đầu và kết thúc)

- Phạm vi lãnh thổ (trong nước, quốc tế, hoặc khu vực cụ thể)

- Mục đích chuyến đi (du lịch, công tác, thăm thân)

- Chi phí y tế khẩn cấp

- Hỗ trợ chuyến đi (hủy chuyến, hoãn chuyến, lỡ chuyến)

- Mất hành lý hoặc tài sản cá nhân

- Trách nhiệm dân sự với bên thứ ba

- Hỗ trợ khẩn cấp 24/7

- Mức trách nhiệm tối đa cho mỗi vụ việc

- Danh mục chi phí được bảo hiểm (khám chữa bệnh, phẫu thuật, thuốc men, nằm viện)

- Chi phí vận chuyển y tế khẩn cấp về nước

- Điều kiện áp dụng (phải thông báo trong vòng 24 giờ, phải đến cơ sở y tế được chỉ định)

- Bản thân hoặc người thân trong gia đình bị ốm nặng, tai nạn hoặc tử vong

- Thiên tai, dịch bệnh, chiến tranh tại điểm đến

- Hủy chuyến do công ty lữ hành phá sản

- Bị từ chối visa (nếu có điều khoản riêng)

- Mức bồi thường tối đa cho mỗi món đồ

- Danh mục tài sản được bảo hiểm (hành lý ký gửi, hành lý xách tay, đồ điện tử)

- Yêu cầu phải có báo cáo mất từ hãng hàng không hoặc cơ quan chức năng

- Thời hạn thông báo (thường trong vòng 24 giờ kể từ khi phát hiện mất)

- Tiết kiệm chi phí: Bạn chỉ mua đúng những quyền lợi thực sự cần thiết, không phải trả tiền cho những điều khoản không dùng đến

- Tránh tranh chấp: Khi hiểu rõ giới hạn và điều kiện, bạn sẽ không kỳ vọng sai và tránh được thất vọng khi yêu cầu bồi thường

- Chủ động ứng phó: Biết trước quy trình và thủ tục giúp bạn xử lý tình huống nhanh chóng khi có sự cố

- Bảo vệ tài chính: Lựa chọn đúng gói bảo hiểm với mức bồi thường phù hợp giúp bạn an tâm hơn trong chuyến đi

- Số điện thoại khẩn cấp cần gọi

- Thời hạn thông báo sự cố

- Giấy tờ cần chuẩn bị

- Thời gian xử lý hồ sơ

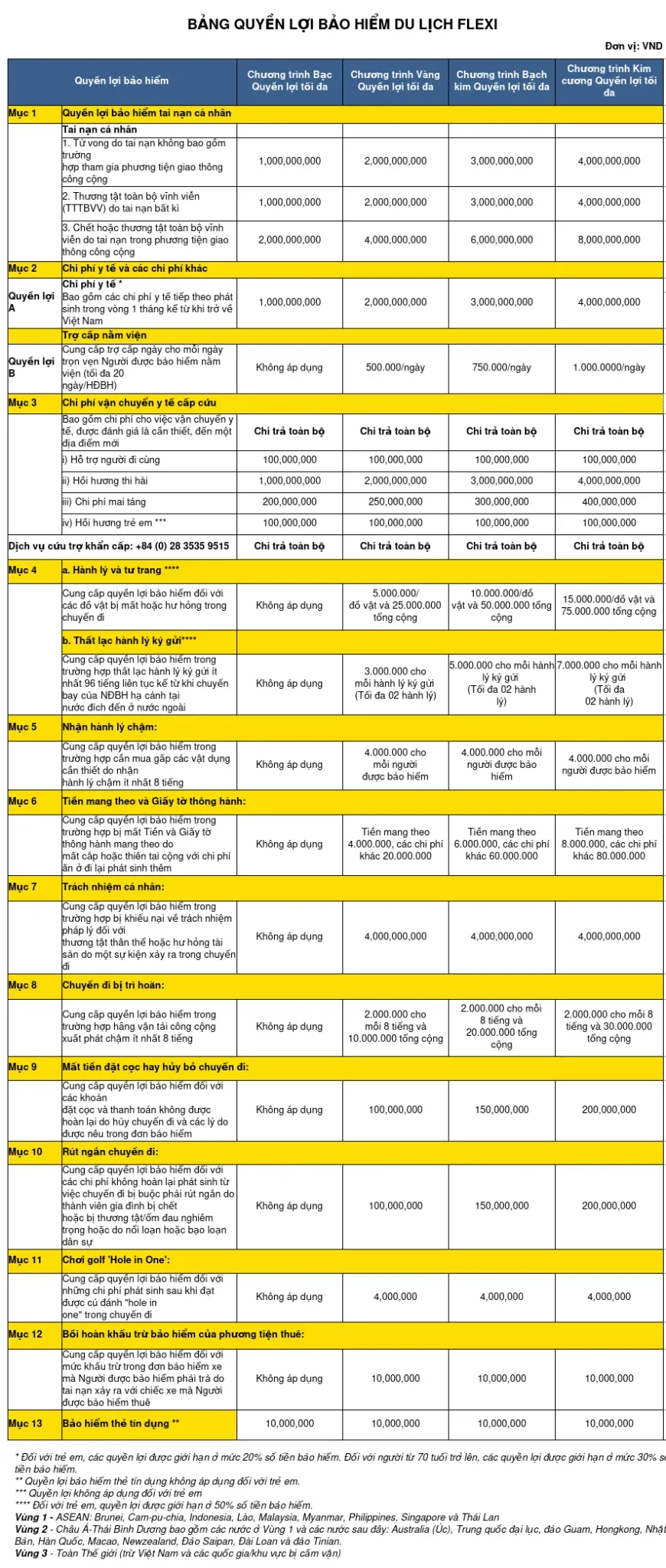

Phần quyền lợi bảo hiểm

Đây là phần quan trọng nhất trong điều khoản bảo hiểm du lịch, liệt kê chi tiết các trường hợp được bồi thường. Thông thường bao gồm:

Phần điều khoản loại trừ

Phần này liệt kê các trường hợp công ty bảo hiểm không chịu trách nhiệm bồi thường. Đây là phần dễ gây tranh cãi nhất nếu người mua không đọc kỹ.

Phân tích chi tiết các điều khoản bảo hiểm du lịch phổ biến

Điều khoản về chi phí y tế khẩn cấp

Đây là quyền lợi cốt lõi của bất kỳ gói bảo hiểm du lịch nào. Điều khoản bảo hiểm du lịch về y tế thường quy định rõ:

Ví dụ thực tế: Một du khách bị viêm ruột thừa khi đang ở Thái Lan. Nếu gói bảo hiểm có điều khoản chi trả chi phí y tế khẩn cấp lên đến 50.000 USD, công ty bảo hiểm sẽ thanh toán toàn bộ chi phí phẫu thuật và nằm viện. Tuy nhiên, nếu điều khoản chỉ giới hạn ở mức 10.000 USD, du khách có thể phải tự trả phần chênh lệch.

Điều khoản hủy chuyến và hoãn chuyến

Nhiều người lầm tưởng rằng bảo hiểm du lịch sẽ bồi thường mọi trường hợp hủy chuyến. Thực tế, điều khoản bảo hiểm du lịch chỉ chấp nhận hủy chuyến vì những lý do cụ thể:

Các trường hợp thường không được bồi thường: thay đổi kế hoạch cá nhân, thời tiết xấu nhưng không phải thiên tai, hoặc hủy chuyến vì lý do công việc.

Điều khoản về mất hành lý và tài sản

Điều khoản bảo hiểm du lịch về hành lý thường có những giới hạn quan trọng:

Một điểm đáng lưu ý: hầu hết các gói bảo hiểm đều có mức khấu trừ (deductible) cho mỗi khiếu nại về hành lý. Ví dụ, nếu mức khấu trừ là 50 USD, bạn sẽ tự chịu 50 USD đầu tiên, phần còn lại mới được bồi thường.

Bảng so sánh các điều khoản bảo hiểm du lịch phổ biến

| Loại quyền lợi | Gói cơ bản | Gói tiêu chuẩn | Gói cao cấp |

|---|---|---|---|

| Chi phí y tế | 10.000 – 20.000 USD | 30.000 – 50.000 USD | 100.000 – 500.000 USD |

| Hủy chuyến | 500 – 1.000 USD | 1.500 – 3.000 USD | 5.000 – 10.000 USD |

| Mất hành lý | 200 – 500 USD | 500 – 1.000 USD | 1.500 – 3.000 USD |

| Trách nhiệm dân sự | Không có | 50.000 – 100.000 USD | 200.000 – 500.000 USD |

| Hỗ trợ khẩn cấp | Có giới hạn | Đầy đủ | Đầy đủ + VIP |

Những điều khoản loại trừ thường gặp

Phần điều khoản bảo hiểm du lịch về loại trừ thường khiến nhiều người bất ngờ khi yêu cầu bồi thường bị từ chối. Ví dụ, nếu bạn có tiền sử bệnh tim và bị đau tim trong chuyến du lịch, công ty bảo hiểm có quyền từ chối bồi thường.

Hoạt động mạo hiểm

Các hoạt động như leo núi, lặn biển sâu, nhảy dù, đua xe thường bị loại trừ khỏi điều khoản bảo hiểm du lịch tiêu chuẩn. Nếu bạn có kế hoạch tham gia các hoạt động này, cần mua thêm gói bảo hiểm mạo hiểm riêng.

Ảnh hưởng của rượu bia và chất kích thích

Mọi tai nạn hoặc sự cố xảy ra khi bạn đang trong tình trạng say rượu hoặc sử dụng chất kích thích đều không được bồi thường. Điều khoản này được áp dụng rất nghiêm ngặt.

Chiến tranh và khủng bố

Đa số các gói bảo hiểm du lịch đều loại trừ thiệt hại do chiến tranh, nội chiến, khủng bố hoặc bạo loạn. Một số gói cao cấp có thể có điều khoản riêng cho trường hợp này.

Lợi ích khi hiểu rõ điều khoản bảo hiểm du lịch

Việc nắm vững điều khoản bảo hiểm du lịch mang lại nhiều lợi ích thiết thực:

Hướng dẫn đọc và hiểu điều khoản bảo hiểm du lịch

Để không bỏ sót những chi tiết quan trọng trong điều khoản bảo hiểm du lịch, bạn nên thực hiện theo các bước sau:

Bước 1: Xác định nhu cầu cá nhân

Trước khi đọc hợp đồng, hãy liệt kê những rủi ro tiềm ẩn trong chuyến đi của bạn. Đi đến vùng có dịch bệnh? Tham gia thể thao mạo hiểm? Mang theo thiết bị đắt tiền? Mỗi yếu tố sẽ quyết định bạn cần chú ý đến điều khoản nào.

Bước 2: Đọc kỹ phần định nghĩa

Phần định nghĩa trong hợp đồng giải thích ý nghĩa của các thuật ngữ. Ví dụ, “tai nạn” có thể được định nghĩa khác nhau giữa các công ty bảo hiểm. Hiểu đúng định nghĩa giúp bạn tránh hiểu lầm về sau.

Bước 3: Kiểm tra mức khấu trừ và giới hạn

Mức khấu trừ (deductible) là số tiền bạn phải tự trả trước khi bảo hiểm chi trả. Giới hạn bồi thường là số tiền tối đa bạn nhận được cho mỗi loại quyền lợi. Cả hai yếu tố này đều ảnh hưởng trực tiếp đến số tiền bạn thực nhận.

Bước 4: Xác định quy trình khiếu nại

Mỗi công ty bảo hiểm có quy trình khiếu nại khác nhau. Điều khoản bảo hiểm du lịch thường quy định rõ:

Sai lầm thường gặp khi đọc điều khoản bảo hiểm du lịch

Nhiều du khách mắc phải những sai lầm phổ biến sau đây khi tìm hiểu điều khoản bảo hiểm du lịch:

Chỉ nhìn vào mức phí

Gói bảo hiểm rẻ nhất thường có nhiều điều khoản loại trừ và giới hạn thấp. Một gói bảo hiểm giá 100.000 đồng nhưng không chi trả chi phí y tế khẩn cấp thực chất vô dụng khi bạn cần.

Bỏ qua phần chữ nhỏ

Nhiều điều khoản quan trọng được viết bằng chữ rất nhỏ hoặc ở cuối hợp đồng. Đây thường là nơi chứa các điều kiện loại trừ hoặc giới hạn quyền lợi.

Không hỏi khi không hiểu

Nếu có bất kỳ điều khoản nào bạn không hiểu, hãy yêu cầu nhân viên tư vấn giải thích bằng văn bản. Lời giải thích bằng miệng không có giá trị pháp lý khi xảy ra tranh chấp.

Cho rằng tất cả các gói bảo hiểm đều giống nhau

Mỗi công ty bảo hiểm có điều khoản bảo hiểm du lịch riêng. Ngay cả cùng một công ty, các gói khác nhau cũng có điều khoản khác nhau. Không nên áp dụng kinh nghiệm từ gói này sang gói khác.

Lưu ý quan trọng khi mua bảo hiểm du lịch

Tuy nhiên, một số điều khoản như hủy chuyến có thể có hiệu lực ngay từ khi bạn mua bảo hiểm.

Tôi có thể yêu cầu bồi thường nhiều lần trong cùng một chuyến đi không?

Có, nhưng mỗi lần yêu cầu bồi thường sẽ được tính riêng và không vượt quá giới hạn tối đa cho mỗi loại quyền lợi. Ví dụ, nếu giới hạn chi phí y tế là 50.000 USD,

Hầu hết các điều khoản bảo hiểm du lịch đều yêu cầu thông báo trong vòng 24-48 giờ kể từ khi xảy ra sự cố. Nếu thông báo muộn, công ty bảo hiểm có quyền từ chối bồi thường hoặc giảm mức bồi thường.

Bảo hiểm du lịch có chi trả cho việc mất điện thoại không?

Tùy thuộc vào điều khoản cụ thể. Một số gói bảo hiểm có quyền lợi bảo vệ thiết bị điện tử, nhưng thường có giới hạn về giá trị mỗi món đồ. Bạn nên kiểm tra kỹ phần này trong hợp đồng.

Tôi có thể mua bảo hiểm du lịch sau khi đã khởi hành không?

Một số công ty cho phép mua bảo hiểm sau khi khởi hành, nhưng thường có thời gian chờ (waiting period) từ 24-72 giờ trước khi các quyền lợi có hiệu lực. Tốt nhất nên mua trước chuyến đi.

Kết luận

Hiểu rõ điều khoản bảo hiểm du lịch không chỉ giúp bạn bảo vệ tài chính mà còn mang lại sự an tâm trong suốt hành trình. Mỗi điều khoản, từ quyền lợi y tế đến loại trừ hủy chuyến, đều có thể ảnh hưởng trực tiếp đến trải nghiệm du lịch của bạn.

Trước khi ký bất kỳ hợp đồng bảo hiểm nào, hãy dành thời gian đọc kỹ từng điều khoản, đặt câu hỏi khi chưa rõ và so sánh giữa các gói bảo hiểm khác nhau. Một quyết định sáng suốt hôm nay có thể cứu bạn khỏi những tổn thất tài chính lớn trong tương lai.

Hãy nhớ rằng, bảo hiểm du lịch không phải là khoản chi phí mà là khoản đầu tư cho sự an toàn của bạn và người thân. Đừng để những điều khoản phức tạp làm bạn nản lòng – hãy biến chúng thành công cụ bảo vệ đắc lực cho mọi chuyến đi.

Last Updated on 18 Tháng 6, 2026 by Jelly Pham