Hạch toán công ty du lịch là một trong những nghiệp vụ kế toán phức tạp nhất bởi tính đặc thù của ngành dịch vụ lữ hành. Các giao dịch diễn ra liên tục, đa dạng từ bán tour, đặt vé máy bay, khách sạn đến các dịch vụ ăn uống, bảo hiểm. Việc nắm vững nguyên tắc hạch toán không chỉ giúp doanh nghiệp tuân thủ đúng quy định pháp luật mà còn tối ưu hóa dòng tiền và chi phí thuế. Bài viết này sẽ cung cấp toàn bộ kiến thức chuyên sâu về hạch toán công ty du lịch, từ khái niệm cơ bản đến các tình huống thực tế.

Hạch toán công ty du lịch là gì?

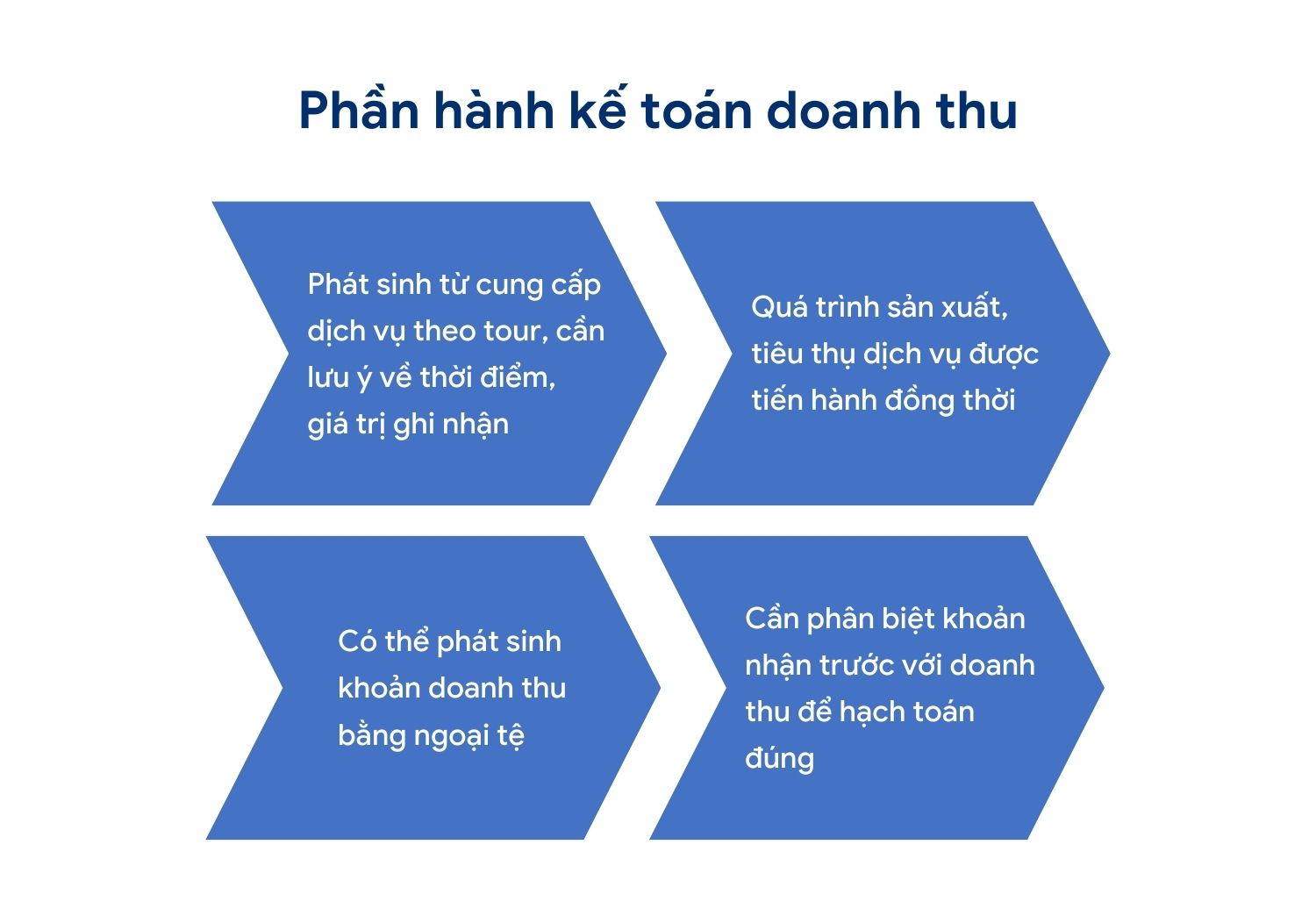

Hạch toán công ty du lịch là quá trình ghi nhận, phân loại, tổng hợp và báo cáo các nghiệp vụ kinh tế phát sinh trong hoạt động kinh doanh lữ hành. Khác với các ngành sản xuất hay thương mại, hạch toán trong lĩnh vực du lịch đòi hỏi sự linh hoạt vì doanh thu và chi phí thường phát sinh không đồng thời. Một tour du lịch có thể kéo dài nhiều ngày, chi phí phát sinh trước khi thu tiền khách hoặc ngược lại.

Đặc điểm nổi bật của hạch toán công ty du lịch là việc xác định doanh thu thuần. Theo quy định của Bộ Tài chính, doanh thu của công ty lữ hành được xác định là phần chênh lệch giữa giá bán tour cho khách hàng và các chi phí dịch vụ mua ngoài như vé máy bay, khách sạn, ăn uống. Điều này ảnh hưởng trực tiếp đến cách tính thuế giá trị gia tăng và thuế thu nhập doanh nghiệp.

Nguyên tắc kế toán cơ bản trong hạch toán công ty du lịch

Nguyên tắc cơ sở dồn tích

Mọi nghiệp vụ kinh tế phát sinh phải được ghi nhận tại thời điểm phát sinh, không căn cứ vào thời điểm thu tiền hay chi tiền. Ví dụ, khi công ty ký hợp đồng với khách sạn để đặt phòng cho đoàn khách vào tháng sau, khoản chi phí này phải được hạch toán ngay trong kỳ kế toán hiện tại dù chưa thanh toán.

Nguyên tắc phù hợp

Doanh thu và chi phí phải được ghi nhận tương ứng với nhau. Đối với một tour du lịch, toàn bộ chi phí liên quan đến tour đó phải được tập hợp và kết chuyển để xác định kết quả kinh doanh khi tour kết thúc. Không được ghi nhận doanh thu của tour này nhưng lại để chi phí của tour khác.

Nguyên tắc thận trọng

Trong hạch toán công ty du lịch, các khoản dự phòng giảm giá hàng tồn kho (nếu có) hoặc dự phòng rủi ro từ các khoản phải thu khó đòi cần được trích lập đầy đủ. Điều này đặc biệt quan trọng khi công ty ứng trước tiền cho các nhà cung cấp dịch vụ nhưng khách hàng hủy tour vào phút chót.

Hệ thống tài khoản sử dụng trong hạch toán công ty du lịch

| Mã tài khoản | Tên tài khoản | Mục đích sử dụng |

|---|---|---|

| 131 | Phải thu khách hàng | Theo dõi các khoản tiền khách hàng chưa thanh toán |

| 331 | Phải trả người bán | Ghi nhận nợ phải trả cho nhà cung cấp dịch vụ |

| 5113 | Doanh thu dịch vụ lữ hành | Phản ánh doanh thu bán tour và dịch vụ du lịch |

| 632 | Giá vốn hàng bán | Tập hợp chi phí tour, vé, khách sạn, ăn uống |

| 642 | Chi phí quản lý doanh nghiệp | Chi phí văn phòng, lương nhân viên, marketing |

| 3387 | Doanh thu chưa thực hiện | Tiền khách đặt cọc tour chưa thực hiện |

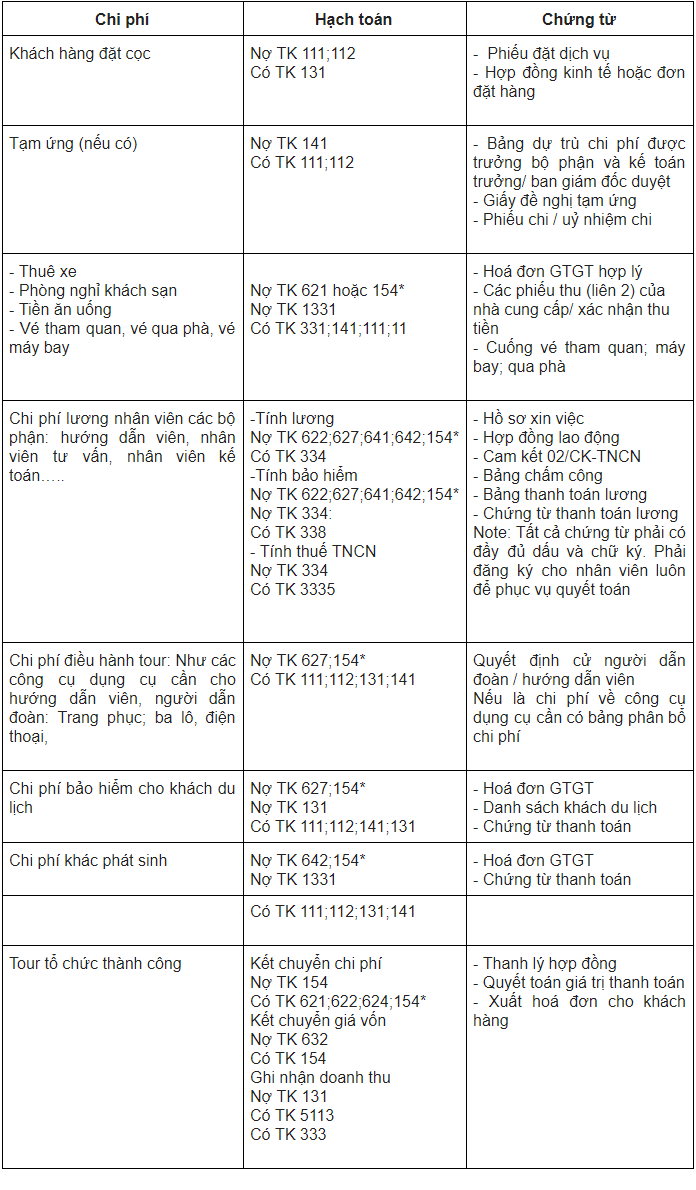

Quy trình hạch toán công ty du lịch chi tiết

Bước 1: Ghi nhận tiền đặt cọc của khách hàng

Khi khách hàng đặt tour và chuyển khoản đặt cọc, kế toán ghi nhận khoản tiền này vào tài khoản 3387 – Doanh thu chưa thực hiện. Đây là khoản nợ phải trả của công ty vì chưa cung cấp dịch vụ. Ví dụ, khách đặt tour du lịch Đà Lạt 3 ngày 2 đêm với giá 10 triệu đồng, đặt cọc 3 triệu đồng. Bút toán ghi: Nợ TK 112 (tiền gửi ngân hàng) 3 triệu, Có TK 3387 3 triệu.

Bước 2: Tập hợp chi phí tour

Trong quá trình tổ chức tour, các chi phí phát sinh được tập hợp vào tài khoản 632 – Giá vốn hàng bán. Các chi phí này bao gồm vé máy bay, phòng khách sạn, ăn uống, hướng dẫn viên, bảo hiểm du lịch, vé tham quan. Mỗi khoản chi đều phải có hóa đơn chứng từ hợp lệ. Kế toán cần phân bổ chi phí theo từng tour cụ thể để dễ dàng kiểm soát lợi nhuận.

Bước 3: Ghi nhận doanh thu khi tour kết thúc

Sau khi tour kết thúc và bàn giao dịch vụ cho khách hàng, kế toán kết chuyển toàn bộ số tiền đã nhận từ tài khoản 3387 sang tài khoản 5113. Đồng thời, ghi nhận phần doanh thu còn lại nếu khách đã thanh toán đủ. Bút toán: Nợ TK 3387, Có TK 5113. Nếu khách chưa thanh toán hết, ghi nhận khoản phải thu vào TK 131.

Bước 4: Kết chuyển giá vốn và xác định kết quả

Cuối kỳ kế toán, toàn bộ chi phí giá vốn được kết chuyển sang tài khoản 911 – Xác định kết quả kinh doanh. Doanh thu thuần cũng được kết chuyển để tính lợi nhuận gộp. Các chi phí quản lý doanh nghiệp, chi phí bán hàng cũng được kết chuyển tương tự.

Các nghiệp vụ hạch toán công ty du lịch thường gặp

Hạch toán tour trọn gói

Tour trọn gói là loại hình phổ biến nhất. Công ty bán tour với giá bao gồm tất cả dịch vụ. Khi hạch toán, doanh thu được ghi nhận toàn bộ giá bán, sau đó chi phí được tập hợp riêng. Phần chênh lệch chính là lợi nhuận của công ty. Ví dụ, tour giá 20 triệu, chi phí thực tế 15 triệu, lợi nhuận 5 triệu. Kế toán ghi nhận doanh thu 20 triệu vào TK 5113, giá vốn 15 triệu vào TK 632.

Hạch toán tour tự chọn

Với tour tự chọn, khách hàng tự lựa chọn dịch vụ và công ty chỉ đóng vai trò trung gian. Trong trường hợp này, doanh thu chỉ là phần hoa hồng hoặc phí dịch vụ mà công ty thu được. Các khoản thu hộ chi hộ cho nhà cung cấp không được tính vào doanh thu. Kế toán cần tách bạch rõ ràng giữa doanh thu thực tế và tiền thu hộ.

Hạch toán chi phí khuyến mãi, giảm giá

Các chương trình khuyến mãi như giảm giá tour, tặng voucher, tặng quà lưu niệm cần được hạch toán đúng. Chi phí khuyến mãi được ghi nhận vào tài khoản 641 – Chi phí bán hàng. Nếu giảm giá trực tiếp trên hóa đơn, doanh thu sẽ được ghi nhận theo giá đã giảm. Trường hợp tặng voucher cho lần đi sau, khoản này được theo dõi ngoại bảng hoặc ghi nhận vào chi phí trả trước.

Thuế trong hạch toán công ty du lịch

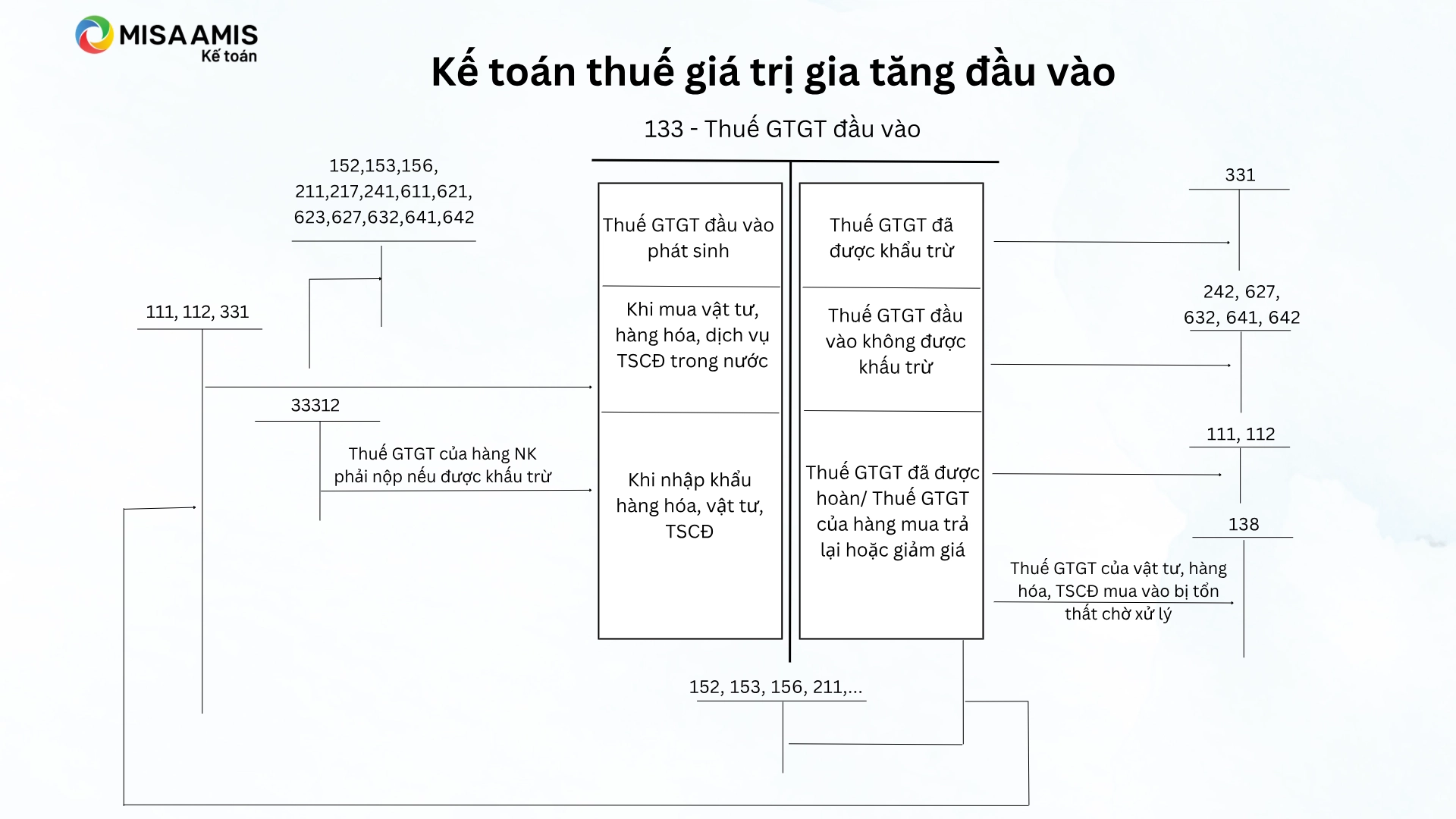

Thuế giá trị gia tăng

Công ty du lịch thường áp dụng phương pháp khấu trừ thuế GTGT. Thuế suất phổ biến là 10% trên doanh thu tính thuế. Tuy nhiên, doanh thu tính thuế chỉ là phần chênh lệch giữa giá bán tour và chi phí dịch vụ mua ngoài. Đây là điểm khác biệt quan trọng so với các ngành khác. Kế toán cần lập bảng kê chi tiết các khoản chi phí để xác định đúng số thuế phải nộp.

Thuế thu nhập doanh nghiệp

Thuế TNDN được tính trên lợi nhuận sau khi trừ tất cả chi phí hợp lý, hợp lệ. Các chi phí không có hóa đơn chứng từ, chi phí vượt mức quy định sẽ bị loại trừ khi quyết toán thuế. Kế toán cần lưu ý các khoản chi phí quảng cáo, tiếp thị chỉ được khấu trừ tối đa 15% tổng chi phí hợp lý.

Sai lầm thường gặp trong hạch toán công ty du lịch

Một sai lầm phổ biến là ghi nhận doanh thu khi chưa thực hiện dịch vụ. Nhiều kế toán vội vàng ghi nhận doanh thu ngay khi nhận tiền đặt cọc, dẫn đến số liệu báo cáo không chính xác. Sai lầm thứ hai là không tách bạch chi phí theo từng tour, khiến việc kiểm soát lợi nhuận từng sản phẩm trở nên khó khăn.

Sai lầm thứ ba liên quan đến hóa đơn chứng từ. Nhiều công ty du lịch nhỏ thường mua dịch vụ không có hóa đơn hoặc hóa đơn không hợp lệ, dẫn đến chi phí bị loại trừ khi quyết toán thuế. Sai lầm cuối cùng là không theo dõi công nợ nhà cung cấp một cách chặt chẽ, dễ dẫn đến tình trạng thanh toán trùng hoặc quên thanh toán.

Lưu ý quan trọng khi thực hiện hạch toán công ty du lịch

Kế toán cần xây dựng hệ thống mã tour chi tiết để dễ dàng truy xuất và kiểm soát. Mỗi tour nên có một mã số riêng, kèm theo thông tin về ngày khởi hành, số lượng khách, giá bán. Việc này giúp việc hạch toán và báo cáo trở nên minh bạch hơn.

Việc đối chiếu công nợ với nhà cung cấp định kỳ là rất cần thiết. Các khoản ứng trước cho khách sạn, hãng bay cần được theo dõi sát sao để tránh thất thoát. Ngoài ra, kế toán nên lưu trữ đầy đủ hợp đồng, biên bản nghiệm thu dịch vụ làm căn cứ hạch toán.

Phần mềm kế toán chuyên dụng cho ngành du lịch sẽ hỗ trợ rất nhiều trong việc tự động hóa các bút toán. Các phần mềm này thường có sẵn các mẫu báo cáo quản trị theo tour, giúp ban lãnh đạo nắm bắt tình hình kinh doanh nhanh chóng.

Ứng dụng thực tế của hạch toán công ty du lịch

Trong thực tế, một công ty du lịch tổ chức tour đi Thái Lan 5 ngày 4 đêm cho đoàn 30 khách. Giá bán tour là 15 triệu đồng mỗi khách. Chi phí bao gồm vé máy bay khứ hồi 5 triệu, khách sạn 3 triệu, ăn uống 2 triệu, hướng dẫn viên 1 triệu, các chi phí khác 1 triệu. Tổng chi phí mỗi khách là 12 triệu, lợi nhuận 3 triệu.

Kế toán sẽ hạch toán như sau: Khi nhận tiền đặt cọc của khách, ghi nhận vào TK 3387. Khi thanh toán cho hãng bay và khách sạn, ghi nhận vào TK 632. Sau khi tour kết thúc, kết chuyển doanh thu từ TK 3387 sang TK 5113. Cuối tháng, kết chuyển giá vốn và doanh thu sang TK 911 để xác định lợi nhuận.

Câu hỏi thường gặp về hạch toán công ty du lịch

Hạch toán công ty du lịch có cần phần mềm riêng không?

Không bắt buộc nhưng rất nên sử dụng phần mềm kế toán chuyên ngành du lịch. Các phần mềm này hỗ trợ quản lý tour, tự động tính giá vốn, tạo báo cáo theo tour giúp tiết kiệm thời gian và giảm sai sót.

Doanh thu tour du lịch được xác định như thế nào?

Doanh thu tour là toàn bộ số tiền thu được từ khách hàng. Tuy nhiên, doanh thu tính thuế GTGT chỉ là phần chênh lệch giữa giá bán và chi phí dịch vụ mua ngoài. Phần doanh thu này được ghi nhận vào tài khoản 5113.

Chi phí nào được tính vào giá vốn tour?

Các chi phí trực tiếp cấu thành tour bao gồm vé máy bay, tàu xe, khách sạn, ăn uống, vé tham quan, hướng dẫn viên, bảo hiểm du lịch. Các chi phí này được tập hợp vào tài khoản 632 và kết chuyển khi tour kết thúc.

Xử lý thế nào khi khách hủy tour?

Nếu khách hủy tour trước ngày khởi hành, tùy theo thỏa thuận trong hợp đồng, công ty có thể giữ lại một phần tiền đặt cọc. Phần tiền giữ lại được ghi nhận vào doanh thu, phần còn lại trả cho khách. Kế toán cần lập biên bản hủy tour và điều chỉnh bút toán tương ứng.

Hạch toán chi phí quảng cáo tour du lịch ra sao?

Chi phí quảng cáo được ghi nhận vào tài khoản 641 – Chi phí bán hàng. Các khoản chi này phải có hóa đơn hợp lệ và được khấu trừ tối đa 15% tổng chi phí hợp lý khi tính thuế TNDN.

Kết luận

Hạch toán công ty du lịch đòi hỏi sự tỉ mỉ và am hiểu sâu sắc về đặc thù ngành. Việc nắm vững các nguyên tắc kế toán, quy trình hạch toán và các quy định về thuế sẽ giúp doanh nghiệp vận hành hiệu quả, tránh rủi ro pháp lý. Kế toán cần thường xuyên cập nhật các thay đổi về chính sách thuế và chuẩn mực kế toán để đảm bảo công tác hạch toán luôn chính xác. Với sự hỗ trợ của công nghệ và quy trình chuyên nghiệp, hạch toán công ty du lịch sẽ trở nên đơn giản và minh bạch hơn, giúp chủ doanh nghiệp tập trung vào phát triển kinh doanh.

Last Updated on 21 Tháng 6, 2026 by Jelly Pham