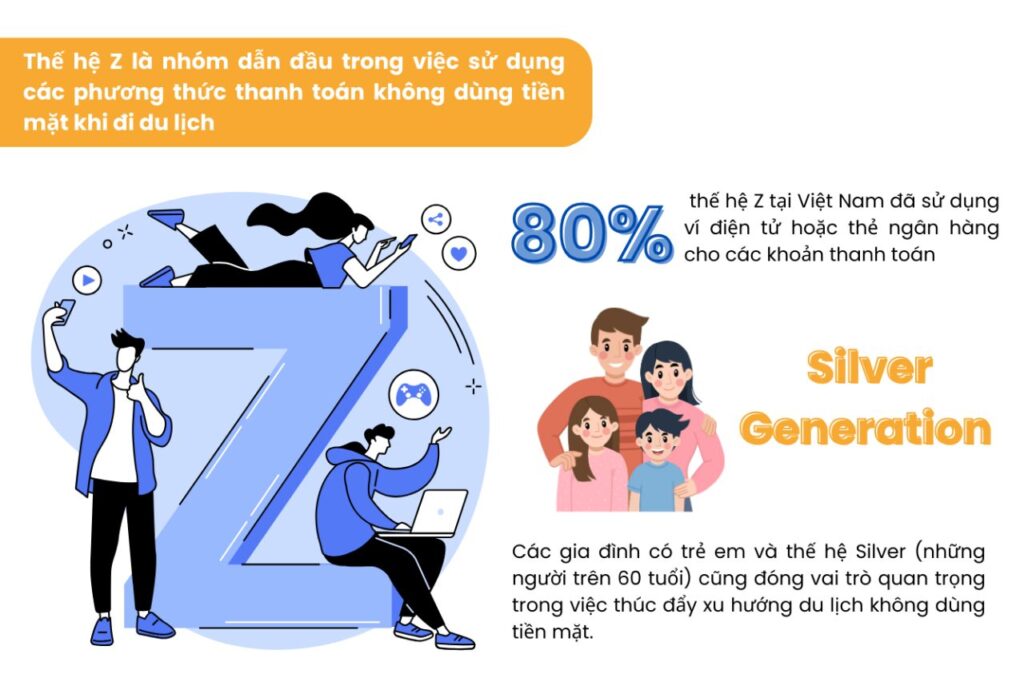

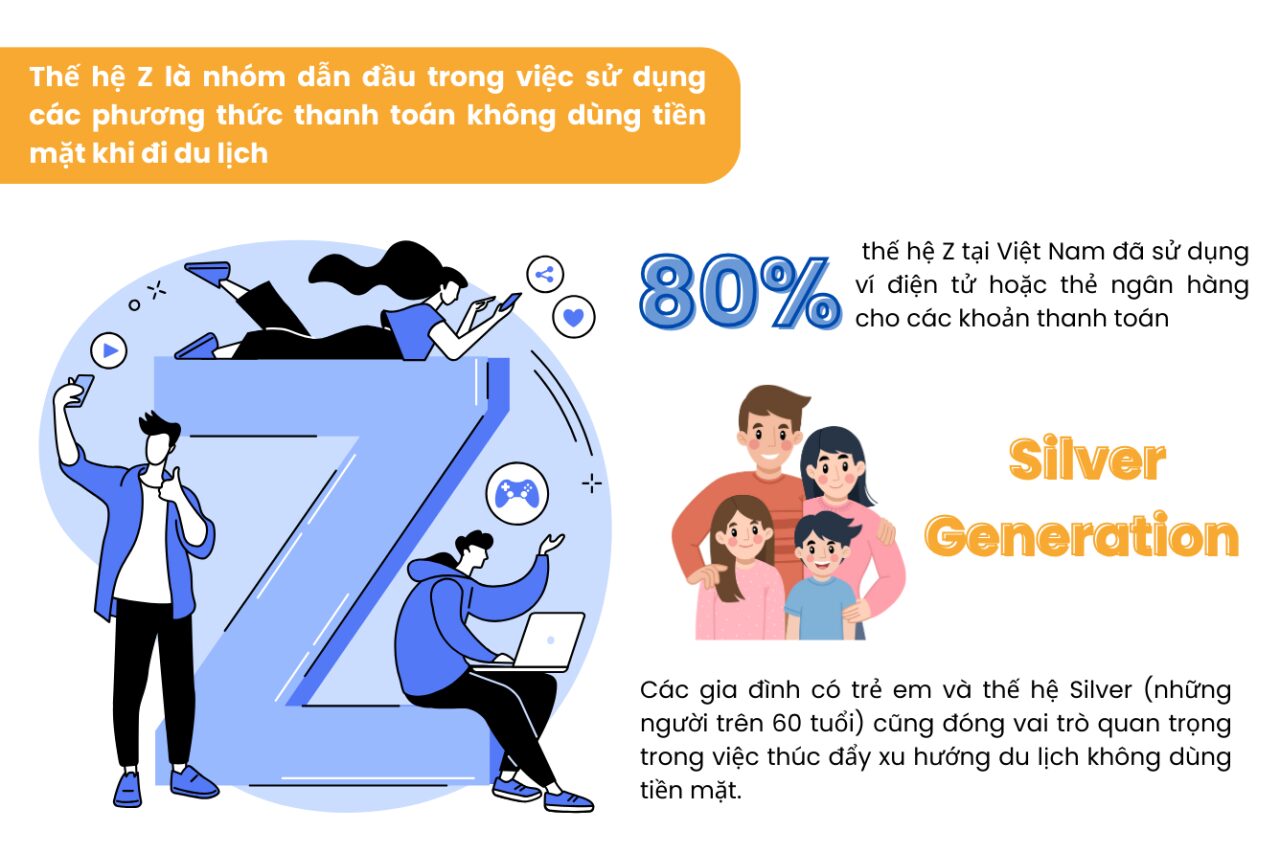

Việc mất kết nối ngân hàng điện tử khi đi du lịch có thể biến chuyến đi suôn sẻ thành cơn ác mộng tài chính. Khi không thể truy cập ứng dụng ngân hàng, chuyển tiền, thanh toán hóa đơn hoặc kiểm tra số dư, bạn đối mặt với nguy cơ bị kẹt tiền, mất cơ hội thanh toán và lo lắng về bảo mật. Bài viết này phân tích sâu nguyên nhân, hướng dẫn xử lý từng tình huống và các biện pháp phòng ngừa hiệu quả, giúp bạn làm chủ tài chính mọi lúc mọi nơi.

Bản chất của mất kết nối ngân hàng điện tử khi đi du lịch

Mất kết nối ngân hàng điện tử khi đi du lịch là tình trạng bạn không thể sử dụng dịch vụ ngân hàng trực tuyến (mobile banking/Internet banking) do các yếu tố kỹ thuật, địa lý hoặc bảo mật trong thời gian lưu trú tại nước ngoài hoặc vùng xa. Khác với sự cố thông thường, vấn đề này kết hợp cả hạn chế hạ tầng viễn thông, chính sách ngân hàng và rủi ro an ninh mạng.

Nguyên nhân chính gây mất kết nối ngân hàng điện tử

1. Vấn đề về mạng di động và kết nối Internet

- Roaming dữ liệu không kích hoạt: Nhiều du khách quên bật chế chuyển vùng quốc tế trên smartphone hoặc không đăng ký gói cước roaming từ trước.

- Vùng phủ sóng yếu: Ở vùng núi, hải đảo, sa mạc hoặc các quốc gia có hạ tầng viễn thông kém phát triển, tín hiệu 3G/4G/5G không ổn định.

- Wifi công cộng chặn cổng ngân hàng: Một số mạng wifi khách sạn, sân bay, quán cà phê có tường lửa chặn truy cập vào ứng dụng tài chính.

- Giới hạn băng thông: Gói cước dữ liệu quốc tế thường có dung lượng nhỏ, dễ hết hoặc bị giới hạn tốc độ sau một ngưỡng.

- Khóa tài khoản tạm thời: Hệ thống ngân hàng tự động khóa tài khoản khi phát hiện đăng nhập từ IP nước ngoài hoặc thiết bị lạ, đặc biệt nếu không có thông báo trước.

- OTP không gửi được: Mã xác thực OTP qua SMS thường không hoạt động khi sim ở chế độ roaming hoặc thuê bao không đăng ký dịch vụ SMS quốc tế.

- Giới hạn giao dịch quốc tế: Một số ngân hàng áp dụng hạn mức giao dịch nước ngoài thấp, khi vượt quá sẽ chặn lệnh chuyển tiền.

- Thiếu hỗ trợ xác thực đa yếu tố: Ứng dụng có thể yêu cầu xác nhận qua ứng dụng xác thực (Authenticator) nhưng bạn không cài đặt sẵn trên máy du lịch.

- Phiên bản ứng dụng cũ: Mobile Banking chưa được cập nhật, không tương thích với hệ điều hành hoặc múi giờ mới.

- Xóa bộ nhớ đệm (cache) hoặc dữ liệu ứng dụng: Việc dọn dẹp điện thoại vô tình làm mất thông tin đăng nhập hoặc cấu hình bảo mật.

- Thiết bị thay đổi SIM: Khi chuyển sang SIM du lịch, số điện thoại gắn với tài khoản ngân hàng bị thay đổi, gây lỗi xác thực.

- Múi giờ lệch: Hệ thống ngân hàng từ chối giao dịch do timestamp không khớp với múi giờ địa phương.

- Không thể thanh toán khách sạn, vé máy bay hoặc thuê xe, dẫn đến hủy đặt chỗ.

- Mất cơ hội đổi ngoại tệ với tỷ giá tốt khi chỉ có tiền mặt trong thẻ.

- Rơi vào tình trạng thiếu tiền khẩn cấp, phải vay mượn bạn đồng hành với lãi suất cao.

- Nguy cơ bị đánh cắp thông tin nếu cố gắng truy cập qua mạng không an toàn.

- Đảm bảo khả năng thanh toán liên tục, tránh gián đoạn chuyến đi.

- Giảm căng thẳng tài chính, tập trung tận hưởng kỳ nghỉ.

- Bảo vệ dữ liệu cá nhân và tài khoản khỏi các cuộc tấn công mạng.

- Tiết kiệm chi phí phát sinh do chuyển tiền khẩn cấp hoặc sử dụng dịch vụ trung gian.

- Kiểm tra kết nối Internet: thử truy cập website bất kỳ, bật/tắt chế độ máy bay.

- Thử đăng nhập app ngân hàng bằng mạng khác (chuyển từ wifi sang 4G hoặc ngược lại).

- Kiểm tra thông báo từ ngân hàng trong email hoặc SMS (nếu nhận được).

- Đối với lỗi mạng: Kích hoạt roaming dữ liệu, mua gói cước quốc tế tạm thời, sử dụng eSIM du lịch.

- Đối với lỗi OTP: Chuyển sang xác thực qua app (Soft Token), nếu ngân hàng hỗ trợ; dùng mã dự phòng đã lưu offline.

- Đối với khóa tài khoản: Gọi ngay hotline quốc tế (thường có số +84 hoặc số miễn phí tại nước sở tại), yêu cầu mở khóa và xác minh danh tính.

- Đối với ứng dụng lỗi: Xóa bộ nhớ đệm trong phần cài đặt, cập nhật app qua cửa hàng CH Play/App Store.

- Sử dụng thẻ tín dụng/thẻ ghi nợ vật lý vẫn hoạt động bình thường (nếu có).

- Chuyển tiền qua Western Union hoặc MoneyGram với số CMND/CCCD.

- Nhờ người thân trong nước chuyển tiền qua ví điện tử quốc tế (PayPal, Payoneer) nếu có tài khoản.

- Đến quầy giao dịch ngân hàng địa phương để rút tiền mặt bằng thẻ Visa/Mastercard.

- Cập nhật ứng dụng ngân hàng: Nâng cấp phiên bản mới nhất trước khi khởi hành, đảm bảo tương thích với các múi giờ và hệ điều hành.

- Kích hoạt xác thực hai yếu tố qua app (Authenticator): Ưu tiên dùng Google Authenticator hoặc Authy vì chạy offline, không cần SIM.

- Lưu mã dự phòng offline: Nhiều ngân hàng cung cấp mã scratch code hoặc mã OTP dự phòng, hãy in ra giấy hoặc ghi chép cẩn thận để riêng.

- Đăng ký eSIM du lịch: Loại SIM ảo cho phép kết nối dữ liệu giá rẻ tại nhiều quốc gia, hỗ trợ roaming ngay khi hạ cánh.

- Kiểm tra hạn mức giao dịch: Điều chỉnh hạn mức chuyển tiền và rút tiền quốc tế cho phù hợp với nhu cầu chuyến đi.

- Ghi nhớ số hotline hỗ trợ khẩn cấp: Lưu số tổng đài ngân hàng dạng quốc tế (+84… hoặc số miễn phí tại nước đến) vào danh bạ điện thoại.

- Sao lưu thông tin tài khoản: Ghi lại số tài khoản, tên ngân hàng, địa chỉ chi nhánh chính phòng khi cần chuyển tiền từ bên ngoài.

2. Chính sách bảo mật và hạn chế từ ngân hàng

3. Lỗi phần mềm và thiết bị

Phân loại tình huống mất kết nối

| Loại | Mô tả | Ví dụ thực tế |

|---|---|---|

| Mất kết nối tạm thời | Không truy cập được trong vài phút đến vài giờ do lỗi mạng hoặc bảo trì | Đến sân bay nước ngoài, wifi miễn phí chậm, không load được app ngân hàng |

| Mất kết nối kéo dài | Không dùng được trên 24 giờ, thường do khóa tài khoản hoặc lỗi SIM | Quên thông báo cho ngân hàng trước chuyến đi, tài khoản bị khóa 3 ngày |

| Mất kết nối không mong muốn | Xảy ra đột ngột, không có dấu hiệu báo trước, thường do bảo mật | Hệ thống phát hiện giao dịch lạ và tự động phong tỏa tài khoản |

Hậu quả khi không xử lý kịp thời

Lợi ích của việc chủ động phòng tránh mất kết nối

So sánh: Ứng dụng ngân hàng nội địa vs ngân hàng số quốc tế khi du lịch

| Tiêu chí | Mobile banking nội địa | Ngân hàng số quốc tế (Revolut, Wise, N26) |

|---|---|---|

| Khả năng kết nối quốc tế | Phụ thuộc nhiều vào roaming và chính sách từng ngân hàng | Tối ưu cho đa quốc gia, hỗ trợ chuyển đổi ngoại tệ tự động |

| Xác thực | Thường yêu cầu SMS OTP, dễ lỗi khi roaming | Sử dụng OTP trong app, Face ID hoặc mã dự phòng offline |

| Phí giao dịch | Có thể phát sinh phí chuyển tiền quốc tế và tỷ giá kém | Miễn phí hoặc phí thấp cho các giao dịch tiêu chuẩn |

| Hỗ trợ khách hàng | Hotline quốc tế có thể tốn cước hoặc ngôn ngữ hạn chế | Chat 24/7 bằng tiếng Anh, nhiều kênh liên hệ |

Hướng dẫn xử lý từng bước khi gặp sự cố

Bước 1: Xác định nguồn gốc sự cố

Bước 2: Các biện pháp khắc phục nhanh

Bước 3: Giải pháp dự phòng khi không thể khắc phục ngay

Sai lầm thường gặp và cách tránh

1. Không thông báo cho ngân hàng trước chuyến đi

Nhiều du khách nghĩ rằng ngân hàng tự động nhận biết khi ra nước ngoài. Thực tế, hầu hết ngân hàng yêu cầu khai báo lịch trình để tránh khóa tài khoản. Cách tránh: trước chuyến đi 3-5 ngày, gọi điện hoặc cập nhật thông tin du lịch trong app ngân hàng.

2. Chỉ dùng một phương thức thanh toán

Phụ thuộc hoàn toàn vào mobile banking khiến bạn dễ bị tê liệt tài chính nếu mất kết nối. Cách tránh: mang theo ít nhất một thẻ vật lý (Visa/Mastercard) và một ít tiền mặt đa dạng ngoại tệ.

3. Lưu mật khẩu và mã PIN trên điện thoại

Khi mất điện thoại, kẻ xấu dễ dàng truy cập tài khoản ngân hàng. Cách tránh: ghi nhớ hoặc dùng ứng dụng quản lý mật khẩu bảo mật, không lưu dưới dạng văn bản thường.

4. Sử dụng wifi công cộng để thực hiện giao dịch

Mạng wifi không mã hóa có thể bị đánh cắp thông tin đăng nhập. Cách tránh: chỉ dùng dữ liệu di động hoặc mạng riêng ảo (VPN) uy tín, tránh giao dịch nhạy cảm trên wifi khách sạn.

Lưu ý quan trọng trước và trong chuyến du lịch

Câu hỏi thường gặp (FAQ)

Làm gì khi mất kết nối ngân hàng điện tử ở nước ngoài và không có tiền mặt?

Đầu tiên, hãy đến quầy lễ tân khách sạn hoặc sân bay để tìm wifi ổn định. Thử đăng nhập app với mạng này. Nếu không được, gọi ngay hotline ngân hàng (thường có hướng dẫn gọi collect call hoặc số miễn phí). Trong trường hợp khẩn cấp, nhờ người thân chuyển tiền qua Western Union hoặc dùng thẻ tín dụng vật lý để rút tiền tại ATM.

Tại sao OTP không gửi được khi đang du lịch?

Nguyên nhân chính là SIM của bạn chưa kích hoạt dịch vụ SMS quốc tế, hoặc thuê bao không đủ dung lượng để nhận tin nhắn roaming. Ngoài ra, một số nhà mạng chặn SMS từ đầu số ngân hàng nước ngoài. Giải pháp: chuyển sang nhận OTP qua email hoặc ứng dụng xác thực (Authenticator) nếu ngân hàng hỗ trợ.

Có nên dùng VPN để truy cập ngân hàng khi ở nước ngoài không?

Chỉ dùng VPN uy tín và được ngân hàng cho phép. Nhiều ngân hàng cấm truy cập qua VPN vì lý do bảo mật, có thể tự động khóa tài khoản khi phát hiện. Tốt nhất dùng kết nối di động trực tiếp từ nhà mạng hoặc wifi đáng tin cậy.

Mất kết nối khi đang thực hiện giao dịch chuyển tiền thì có mất tiền không?

Nếu giao dịch đã được ngân hàng xác nhận, tiền sẽ được chuyển sau khi kết nối được phục hồi, không mất. Tuy nhiên, nếu chưa xác nhận OTP hoặc chưa hoàn tất xác thực, giao dịch sẽ tự động hủy sau một thời gian. Bạn nên kiểm tra lại số dư sau khi kết nối lại.

Làm sao để liên hệ ngân hàng khi điện thoại không có tín hiệu?

Sử dụng điện thoại công cộng, nhờ nhân viên khách sạn gọi giúp hoặc tìm các điểm phát wifi miễn phí (thư viện, trung tâm thương mại) để gọi qua ứng dụng như WhatsApp, Skype đến số hotline ngân hàng (nếu có hỗ trợ gọi VoIP).

Kết luận

Mất kết nối ngân hàng điện tử khi đi du lịch không phải là vấn đề không thể giải quyết nếu bạn chuẩn bị kỹ lưỡng. Hiểu rõ nguyên nhân, áp dụng các biện pháp phòng ngừa như kích hoạt xác thực ngoại tuyến, thông báo lịch trình cho ngân hàng, mang theo thẻ dự phòng và ghi nhớ số hotline khẩn cấp sẽ giúp bạn tránh được những rắc rối tài chính. Khi sự cố xảy ra, bình tĩnh thực hiện các bước xử lý từng phần: kiểm tra mạng, thử phương thức xác thực khác, liên hệ tổng đài. Hãy biến việc kiểm soát tài chính thành một phần trong kế hoạch du lịch thông minh, để chuyến đi của bạn thực sự trọn vẹn và an tâm.

Cập Nhật Lúc Tháng 7 8, 2026 by Dương Tuyết Đào