Khi lên kế hoạch cho một chuyến đi, câu hỏi “mua bảo hiểm du lịch bao nhiêu tiền” luôn là mối quan tâm hàng đầu của nhiều người. Chi phí cho một gói bảo hiểm du lịch thực tế không cố định mà phụ thuộc vào nhiều yếu tố như điểm đến, thời gian, độ tuổi và quyền lợi bảo vệ. Bài viết này sẽ phân tích chi tiết từng yếu tố ảnh hưởng đến giá bảo hiểm du lịch, giúp bạn đưa ra quyết định thông minh và tiết kiệm nhất.

Bảo hiểm du lịch là gì và tại sao cần quan tâm đến chi phí?

Bảo hiểm du lịch là sản phẩm bảo hiểm ngắn hạn, bảo vệ người tham gia trước các rủi ro phát sinh trong chuyến đi như tai nạn, ốm đau, mất hành lý, hủy chuyến hoặc các sự cố khẩn cấp. Việc hiểu rõ “mua bảo hiểm du lịch bao nhiêu tiền” không chỉ giúp bạn dự trù ngân sách mà còn đảm bảo chọn được gói bảo hiểm phù hợp với nhu cầu thực tế.

Nhiều người thường có tâm lý chọn gói rẻ nhất mà không xem xét kỹ quyền lợi. Điều này có thể dẫn đến việc không được bồi thường khi gặp sự cố nghiêm trọng. Ngược lại, mua gói quá đắt với nhiều quyền lợi không cần thiết cũng gây lãng phí. Vì vậy, nắm được cách tính phí bảo hiểm du lịch là kỹ năng cần thiết cho mọi du khách.

Các yếu tố quyết định giá mua bảo hiểm du lịch

Không có một mức giá chung cho tất cả các gói bảo hiểm du lịch.

Điểm đến trong nước hay quốc tế

Chi phí bảo hiểm du lịch trong nước thường thấp hơn nhiều so với du lịch nước ngoài. Ví dụ, một gói bảo hiểm du lịch nội địa cơ bản có thể chỉ từ 10.000 – 20.000 đồng/ngày, trong khi bảo hiểm du lịch quốc tế có giá từ 30.000 đồng đến vài trăm nghìn đồng mỗi ngày tùy thuộc vào quốc gia đến. Các nước có chi phí y tế cao như Mỹ, Nhật Bản, châu Âu thường có phí bảo hiểm cao hơn so với các nước Đông Nam Á.

Thời gian chuyến đi

Thời gian bảo hiểm càng dài, tổng chi phí càng cao. Tuy nhiên, hầu hết các công ty bảo hiểm đều áp dụng biểu phí giảm dần theo ngày. Ví dụ, bảo hiểm 7 ngày có thể có giá 150.000 đồng, nhưng bảo hiểm 30 ngày chỉ khoảng 350.000 – 400.000 đồng, thay vì gấp 4 lần. Điều này khuyến khích du khách mua bảo hiểm cho toàn bộ chuyến đi thay vì mua từng ngày lẻ.

Độ tuổi người tham gia

Độ tuổi là yếu tố quan trọng khi tính phí bảo hiểm du lịch. Người cao tuổi (thường trên 65 hoặc 70 tuổi) có nguy cơ sức khỏe cao hơn, do đó phí bảo hiểm thường cao gấp 1,5 đến 2 lần so với người trẻ. Trẻ em dưới 18 tuổi thường được hưởng mức phí ưu đãi hoặc bằng với người lớn tùy theo từng công ty.

Quyền lợi bảo hiểm và hạn mức bồi thường

Đây là yếu tố quyết định trực tiếp đến câu hỏi “mua bảo hiểm du lịch bao nhiêu tiền”. Các gói bảo hiểm cơ bản thường bao gồm chi phí y tế, tai nạn cá nhân và hỗ trợ khẩn cấp. Gói mở rộng thêm quyền lợi như hủy chuyến, mất hành lý, trách nhiệm dân sự, hoặc bảo hiểm thiết bị điện tử. Hạn mức bồi thường càng cao, phí bảo hiểm càng lớn.

Loại hình du lịch và hoạt động rủi ro cao

Nếu bạn tham gia các hoạt động thể thao mạo hiểm như leo núi, lặn biển, trượt tuyết, nhảy dù, phí bảo hiểm sẽ cao hơn đáng kể. Một số gói bảo hiểm tiêu chuẩn không bao gồm các rủi ro này, vì vậy bạn cần mua thêm gói bảo hiểm chuyên biệt cho hoạt động mạo hiểm.

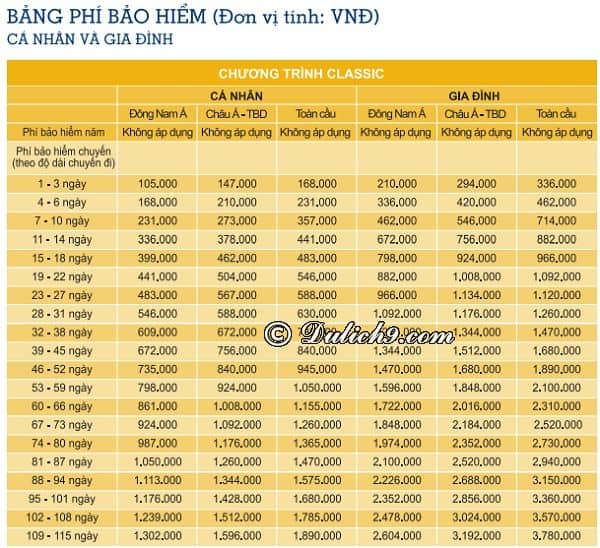

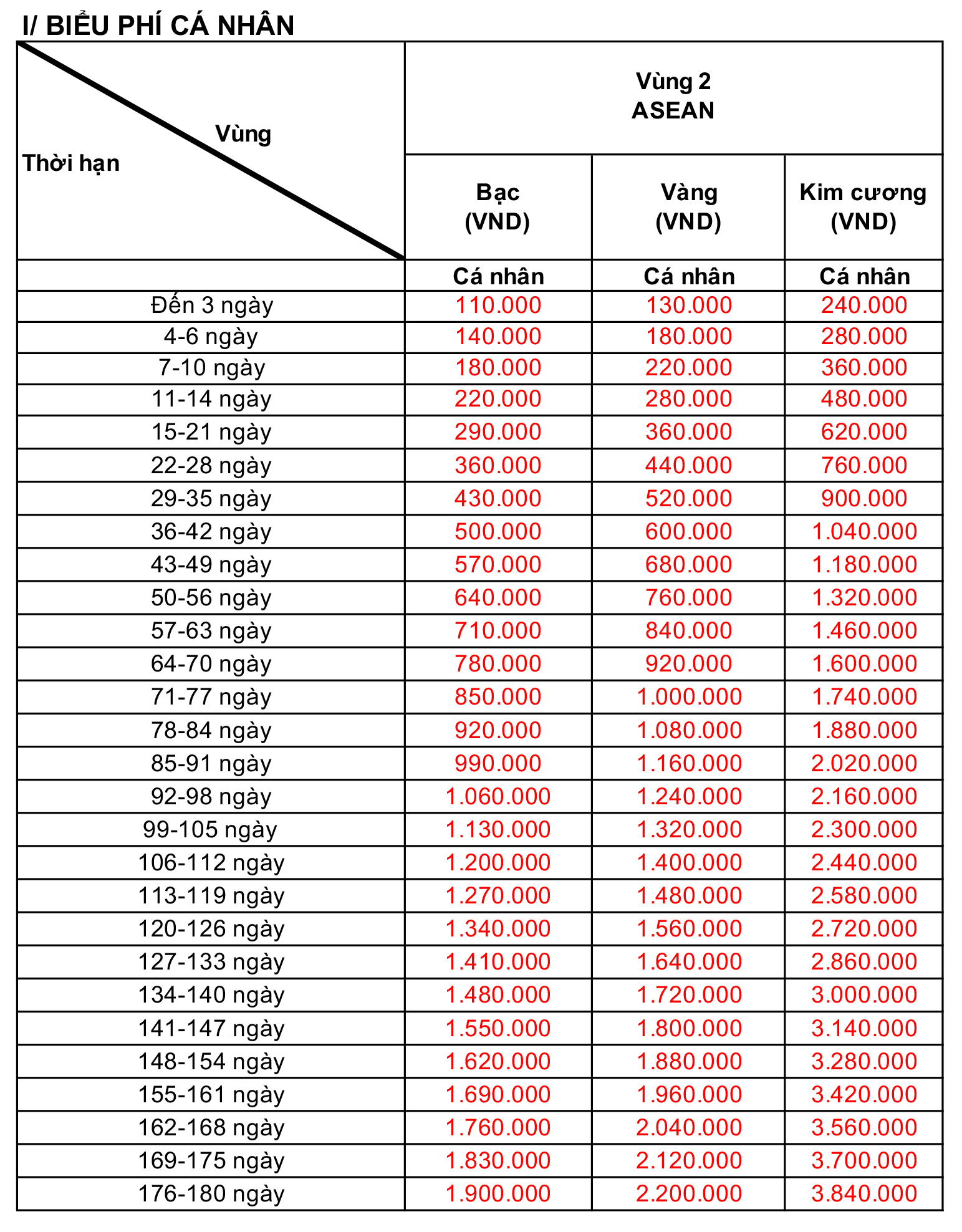

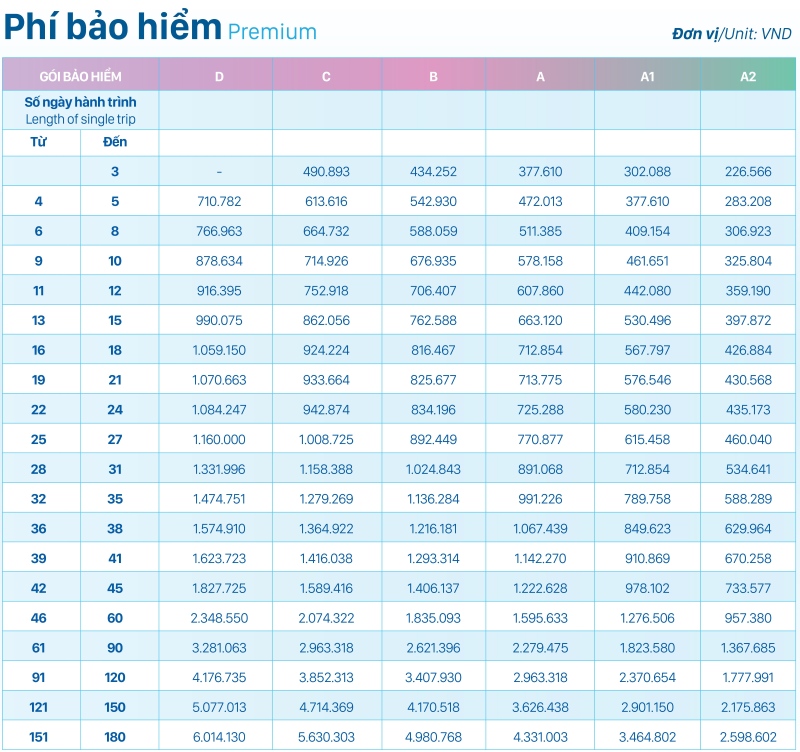

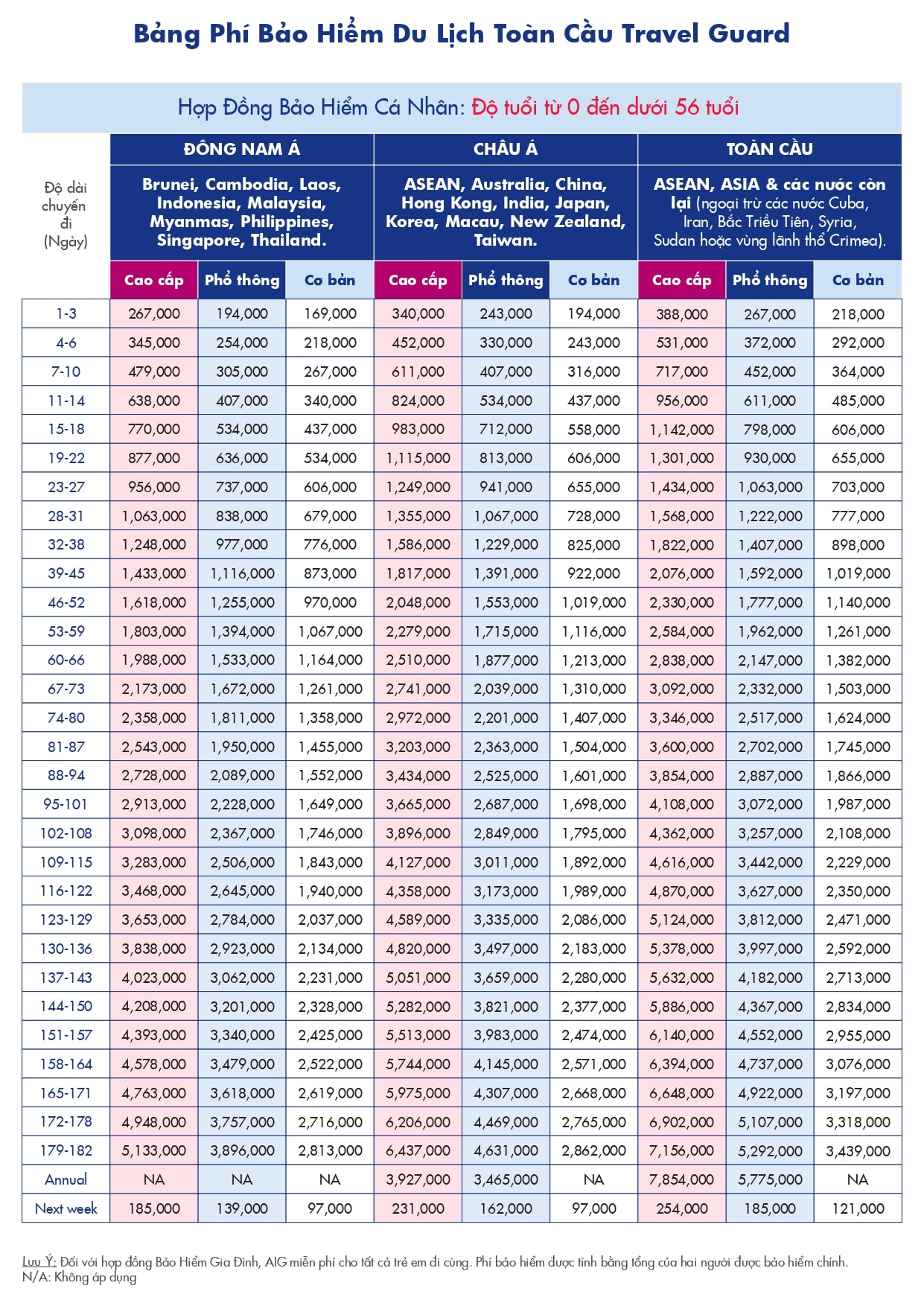

Bảng giá tham khảo mua bảo hiểm du lịch phổ biến

Lưu ý rằng giá có thể thay đổi tùy theo chương trình khuyến mãi và chính sách từng công ty.

| Loại bảo hiểm | Thời gian | Gói cơ bản | Gói tiêu chuẩn | Gói cao cấp |

|---|---|---|---|---|

| Du lịch nội địa | 1-3 ngày | 30.000 – 50.000 đồng | 60.000 – 100.000 đồng | 120.000 – 200.000 đồng |

| Du lịch nội địa | 7 ngày | 70.000 – 120.000 đồng | 150.000 – 250.000 đồng | 300.000 – 500.000 đồng |

| Du lịch châu Á | 7 ngày | 100.000 – 200.000 đồng | 250.000 – 400.000 đồng | 500.000 – 800.000 đồng |

| Du lịch châu Âu, Mỹ | 7 ngày | 200.000 – 350.000 đồng | 400.000 – 700.000 đồng | 800.000 – 1.500.000 đồng |

| Du lịch toàn cầu | 30 ngày | 400.000 – 600.000 đồng | 700.000 – 1.200.000 đồng | 1.500.000 – 3.000.000 đồng |

Phân tích chi tiết các gói bảo hiểm du lịch theo nhu cầu

Để trả lời chính xác câu hỏi “mua bảo hiểm du lịch bao nhiêu tiền”, bạn cần xác định nhu cầu cụ thể của mình.

Bảo hiểm du lịch cho chuyến đi công tác ngắn ngày

Với chuyến công tác 2-3 ngày trong nước, bạn chỉ cần gói bảo hiểm cơ bản với chi phí khoảng 30.000 – 50.000 đồng. Gói này thường bao gồm tai nạn cá nhân và chi phí y tế cơ bản. Nếu đi công tác nước ngoài, nên chọn gói tiêu chuẩn có thêm quyền lợi hỗ trợ khẩn cấp và hủy chuyến, giá khoảng 200.000 – 400.000 đồng cho 3 ngày.

Bảo hiểm du lịch cho kỳ nghỉ gia đình

Khi đi du lịch cùng gia đình, đặc biệt có trẻ em và người lớn tuổi, bạn nên đầu tư vào gói bảo hiểm có hạn mức y tế cao và quyền lợi hỗ trợ khẩn cấp. Chi phí cho một gia đình 4 người đi du lịch Thái Lan 5 ngày có thể từ 800.000 đến 1.500.000 đồng cho gói tiêu chuẩn. Nhiều công ty bảo hiểm có chương trình giảm giá khi mua theo nhóm hoặc gia đình.

Bảo hiểm du lịch cho dân phượt và hoạt động mạo hiểm

Đối với những chuyến đi phượt, trekking, leo núi hoặc lặn biển, bạn cần gói bảo hiểm chuyên biệt. Giá cho gói này thường cao hơn 30-50% so với gói thông thường. Ví dụ, bảo hiểm du lịch cho chuyến leo núi 7 ngày có thể từ 500.000 đến 1.000.000 đồng, tùy vào độ khó của hành trình và hạn mức bồi thường.

So sánh phí bảo hiểm du lịch giữa các công ty bảo hiểm

Thị trường bảo hiểm du lịch Việt Nam có nhiều công ty cung cấp với mức giá và quyền lợi khác nhau.

| Công ty bảo hiểm | Gói phổ biến (7 ngày châu Á) | Hạn mức y tế tối đa | Điểm nổi bật |

|---|---|---|---|

| Bảo hiểm Bảo Việt | 250.000 – 500.000 đồng | 100.000 USD | Mạng lưới đối tác rộng, thủ tục nhanh |

| Bảo hiểm PVI | 200.000 – 450.000 đồng | 80.000 USD | Giá cạnh tranh, nhiều gói linh hoạt |

| Bảo hiểm Liberty | 300.000 – 600.000 đồng | 150.000 USD | Hỗ trợ 24/7 bằng tiếng Việt |

| Bảo hiểm BIC | 180.000 – 400.000 đồng | 50.000 USD | Phù hợp với du lịch nội địa và châu Á |

| Bảo hiểm AIG | 350.000 – 700.000 đồng | 200.000 USD | Quyền lợi cao, phù hợp du lịch Mỹ, châu Âu |

Lợi ích khi mua bảo hiểm du lịch với chi phí hợp lý

Việc chi trả một khoản tiền nhỏ cho bảo hiểm du lịch mang lại nhiều lợi ích thiết thực. Thứ nhất, bạn được bảo vệ tài chính trước các rủi ro y tế bất ngờ. Chi phí khám chữa bệnh ở nước ngoài có thể lên đến hàng nghìn đô la, trong khi phí bảo hiểm chỉ vài trăm nghìn đồng. Thứ hai, bảo hiểm du lịch giúp bạn an tâm tận hưởng chuyến đi mà không lo lắng về các sự cố. Thứ ba, nhiều quốc gia yêu cầu du khách phải có bảo hiểm du lịch mới được cấp visa, đặc biệt là các nước thuộc khối Schengen.

Những sai lầm thường gặp khi mua bảo hiểm du lịch

Nhiều người khi tìm hiểu “mua bảo hiểm du lịch bao nhiêu tiền” thường mắc phải những sai lầm sau đây.

- Chọn gói rẻ nhất mà không đọc kỹ quyền lợi: Gói giá rẻ thường có hạn mức bồi thường thấp, không đủ chi trả cho các trường hợp khẩn cấp nghiêm trọng.

- Không khai báo trung thực tình trạng sức khỏe: Việc che giấu bệnh nền có thể dẫn đến bị từ chối bồi thường khi xảy ra sự cố liên quan.

- Mua bảo hiểm không phù hợp với hoạt động du lịch: Nếu bạn có ý định tham gia các hoạt động mạo hiểm, hãy chắc chắn gói bảo hiểm của bạn bao gồm các rủi ro này.

- Không mua bảo hiểm ngay khi đặt vé: Mua bảo hiểm sớm giúp bạn được bảo vệ ngay từ khi đặt vé, bao gồm cả rủi ro hủy chuyến trước ngày khởi hành.

- Không lưu giữ thông tin liên hệ của công ty bảo hiểm: Khi gặp sự cố, việc không có số điện thoại hỗ trợ khẩn cấp sẽ gây khó khăn trong việc yêu cầu bồi thường.

Hướng dẫn chi tiết cách mua bảo hiểm du lịch đúng giá

Để mua bảo hiểm du lịch với mức giá hợp lý và phù hợp nhu cầu,

Chi phí cho bảo hiểm du lịch 7 ngày dao động từ 70.000 đồng cho gói nội địa cơ bản đến 1.500.000 đồng cho gói quốc tế cao cấp. Mức phổ biến nhất cho du lịch châu Á là 200.000 – 500.000 đồng.

Bảo hiểm du lịch giá rẻ có đảm bảo quyền lợi không?

Bảo hiểm du lịch giá rẻ vẫn cung cấp quyền lợi cơ bản như tai nạn cá nhân và chi phí y tế, nhưng hạn mức bồi thường thường thấp. Phù hợp với các chuyến đi ngắn ngày, ít rủi ro. Với chuyến đi xa hoặc có hoạt động mạo hiểm, nên chọn gói tầm trung hoặc cao cấp.

Có nên mua bảo hiểm du lịch online không?

Mua bảo hiểm du lịch online rất tiện lợi và thường có giá tốt hơn so với mua trực tiếp.

Bảo hiểm du lịch không bắt buộc đối với du lịch nội địa. Tuy nhiên, nhiều quốc gia yêu cầu du khách phải có bảo hiểm du lịch khi xin visa, đặc biệt là các nước thuộc khối Schengen, Mỹ, Nhật Bản, Úc. Ngay cả khi không bắt buộc, việc mua bảo hiểm du lịch vẫn được khuyến khích để bảo vệ tài chính cá nhân.

Làm thế nào để yêu cầu bồi thường bảo hiểm du lịch?

Khi gặp sự cố, bạn cần liên hệ ngay với trung tâm hỗ trợ khẩn cấp của công ty bảo hiểm theo số điện thoại trong hợp đồng. Thu thập đầy đủ giấy tờ như hóa đơn y tế, biên lai, báo cáo sự cố (nếu có). Sau đó, nộp hồ sơ yêu cầu bồi thường theo hướng dẫn. Thời gian xử lý thường từ 5-15 ngày làm việc.

Kết luận

Câu hỏi “mua bảo hiểm du lịch bao nhiêu tiền” không có một đáp án duy nhất. Chi phí phụ thuộc vào điểm đến, thời gian, độ tuổi, quyền lợi và loại hình du lịch. Một gói bảo hiểm du lịch cơ bản có thể chỉ từ 30.000 đồng/ngày cho du lịch nội địa, trong khi gói cao cấp cho du lịch quốc tế có thể lên đến vài triệu đồng. Điều quan trọng là bạn cần xác định rõ nhu cầu, so sánh các gói bảo hiểm và đọc kỹ điều khoản trước khi quyết định. Đầu tư một khoản tiền nhỏ cho bảo hiểm du lịch là cách thông minh để bảo vệ bản thân và tận hưởng chuyến đi trọn vẹn, an toàn.

Last Updated on 18 Tháng 6, 2026 by Jelly Pham