Khi vay vốn ngân hàng hoặc tổ chức tài chính, việc hiểu rõ cách tính lịch trả nợ với dư nợ giảm dần là yếu tố then chốt giúp bạn quản lý dòng tiền hiệu quả. Phương pháp này được áp dụng phổ biến cho các khoản vay mua nhà, mua xe hoặc vay kinh doanh dài hạn. Khác với cách tính lãi trên dư nợ gốc ban đầu, phương pháp dư nợ giảm dần mang đến sự công bằng hơn cho người vay khi số tiền lãi giảm dần theo thời gian.

Bản chất của phương pháp tính lịch trả nợ với dư nợ giảm dần

Phương pháp tính lịch trả nợ với dư nợ giảm dần là cách tính lãi dựa trên số dư nợ thực tế còn lại sau mỗi kỳ thanh toán. Điều này có nghĩa là mỗi tháng, khi bạn trả một phần gốc, số tiền lãi sẽ được tính lại trên phần dư nợ còn lại, thấp hơn so với tháng trước đó.

Ví dụ, nếu bạn vay 100 triệu đồng với lãi suất 12%/năm, tháng đầu tiên bạn sẽ trả lãi trên 100 triệu. Sau khi trả 10 triệu gốc, tháng thứ hai bạn chỉ trả lãi trên 90 triệu còn lại. Nhờ đó, tổng số tiền phải trả mỗi tháng sẽ giảm dần theo thời gian.

Công thức tính lịch trả nợ với dư nợ giảm dần

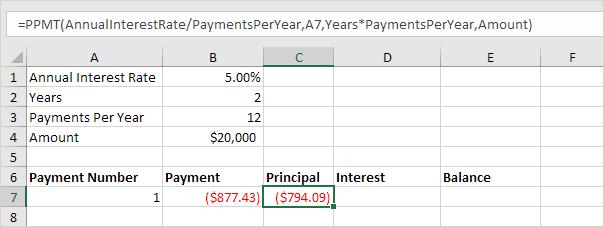

Để tính lịch trả nợ với dư nợ giảm dần một cách chính xác, bạn cần nắm vững công thức sau:

- Số tiền gốc trả mỗi tháng = Tổng số tiền vay / Số tháng vay

- Số tiền lãi tháng đầu = Số tiền vay gốc × Lãi suất tháng

- Số tiền lãi các tháng tiếp theo = Dư nợ còn lại × Lãi suất tháng

- Tổng số tiền trả mỗi tháng = Tiền gốc cố định + Tiền lãi (giảm dần)

Lãi suất tháng được tính bằng lãi suất năm chia cho 12. Ví dụ, lãi suất 12%/năm tương đương 1%/tháng.

Ví dụ minh họa cách tính lịch trả nợ với dư nợ giảm dần

Giả sử bạn vay 120 triệu đồng, thời hạn 12 tháng, lãi suất 12%/năm. Áp dụng phương pháp tính lịch trả nợ với dư nợ giảm dần, ta có:

Tiền gốc trả mỗi tháng = 120.000.000 / 12 = 10.000.000 đồng

| Kỳ thanh toán | Dư nợ đầu kỳ | Tiền gốc | Tiền lãi | Tổng thanh toán |

|---|---|---|---|---|

| Tháng 1 | 120.000.000 | 10.000.000 | 1.200.000 | 11.200.000 |

| Tháng 2 | 110.000.000 | 10.000.000 | 1.100.000 | 11.100.000 |

| Tháng 3 | 100.000.000 | 10.000.000 | 1.000.000 | 11.000.000 |

| Tháng 4 | 90.000.000 | 10.000.000 | 900.000 | 10.900.000 |

| Tháng 5 | 80.000.000 | 10.000.000 | 800.000 | 10.800.000 |

| Tháng 6 | 70.000.000 | 10.000.000 | 700.000 | 10.700.000 |

| Tháng 7 | 60.000.000 | 10.000.000 | 600.000 | 10.600.000 |

| Tháng 8 | 50.000.000 | 10.000.000 | 500.000 | 10.500.000 |

| Tháng 9 | 40.000.000 | 10.000.000 | 400.000 | 10.400.000 |

| Tháng 10 | 30.000.000 | 10.000.000 | 300.000 | 10.300.000 |

| Tháng 11 | 20.000.000 | 10.000.000 | 200.000 | 10.200.000 |

| Tháng 12 | 10.000.000 | 10.000.000 | 100.000 | 10.100.000 |

Nhìn vào bảng trên,

Có, về mặt tổng chi phí lãi vay, phương pháp dư nợ giảm dần luôn có lợi hơn. Tuy nhiên, bạn cần cân nhắc khả năng thanh toán ở những tháng đầu tiên vì số tiền phải trả cao hơn.

Làm thế nào để tính nhanh lịch trả nợ với dư nợ giảm dần?

Thông thường, phương pháp tính lãi được quy định trong hợp đồng vay và không thể thay đổi trong suốt thời hạn vay. Bạn cần thương lượng với ngân hàng ngay từ đầu.

Trả nợ trước hạn có được giảm lãi không?

Có, khi trả nợ trước hạn, bạn chỉ phải trả lãi trên số ngày thực tế đã vay. Tuy nhiên, một số ngân hàng áp dụng phí phạt trả nợ trước hạn, thường từ 1-3% số tiền trả trước.

Lãi suất thả nổi ảnh hưởng thế nào đến lịch trả nợ?

Khi lãi suất thị trường thay đổi, ngân hàng sẽ điều chỉnh lãi suất cho kỳ tiếp theo, làm thay đổi số tiền lãi và tổng thanh toán hàng tháng. Bạn cần theo dõi và cập nhật thường xuyên.

Kết luận

Cách tính lịch trả nợ với dư nợ giảm dần là phương pháp tối ưu cho người vay có kế hoạch tài chính dài hạn và thu nhập ổn định hoặc có xu hướng tăng. Phương pháp này giúp bạn tiết kiệm chi phí lãi vay đáng kể, đồng thời giảm dần áp lực thanh toán theo thời gian. Tuy nhiên, bạn cần chuẩn bị tài chính vững vàng cho những tháng đầu tiên khi số tiền phải trả còn cao. Việc hiểu rõ và áp dụng đúng phương pháp này sẽ giúp bạn quản lý khoản vay hiệu quả, tránh những rủi ro tài chính không đáng có. Hãy luôn tham khảo ý kiến chuyên gia tài chính và đọc kỹ hợp đồng vay trước khi đưa ra quyết định cuối cùng.

Last Updated on 12 Tháng 6, 2026 by Jelly Pham